Začátek roku 2026 vypadal pro investory velmi nadějně, protože akciové trhy rostly a překonávaly svá maxima. Situace se ale rychle změnila s eskalací napětí na Blízkém východě, která přinesla nejistotu, růst cen ropy a pokles trhů. V následujícím textu se podíváme, co se stalo a jak na to trhy reagovaly.

První čtvrtletí roku 2026 začalo pro finanční trhy veskrze pozitivně a akciové trhy pokračovaly dále ve svém růstu z předešlých měsíců. Na přelomu ledna a února námi sledované akciové trhy opět dosáhly na svá nová historická maxima. Ovšem již během února se opět začala zhoršovat geopolitická situace na Blízkém východě, konkrétně v Íránu (napětí ohledně jaderných jednání). A 28. 2. toto napětí přerostlo v otevřený válečný konflikt mezi USA a Izraelem na jedné straně, a Íránem na straně druhé. Do konfliktu jsou nicméně vtaženy i další země Blízkého východu, na které íránský režim v odvetě také útočí. Během konfliktu došlo i k uzavření Hormuzského průlivu, což vedlo k narušení globálních dodávek ropy a plynu. Toto mělo za následek, že cena ropy vystřelila vzhůru a v jednu chvíli atakovala cenu 120 USD za barel (ropa typu Brent). Je třeba si uvědomit, že přes Hormuzský průliv proudí cca 20 % světové produkce ropy a též například zhruba třetina celosvětové námořní přepravy hnojiv. To může mít v budoucnu za následek i zvýšení cen potravin. Přes Hormuzský průliv putuje také zhruba pětina světových dodávek surového hliníku. Ceny hliníku rostou a pokračující narušení dodávek může vést k vyšším nákladům, ať už v automobilovém, leteckém nebo strojírenském průmyslu v USA a v Evropě. Toto vše jsou jednoznačně proinflační faktory, které akciové trhy aktuálně velmi citlivě vnímají, a proto ta negativní reakce, tedy pokles trhů napříč všemi světovými regiony.

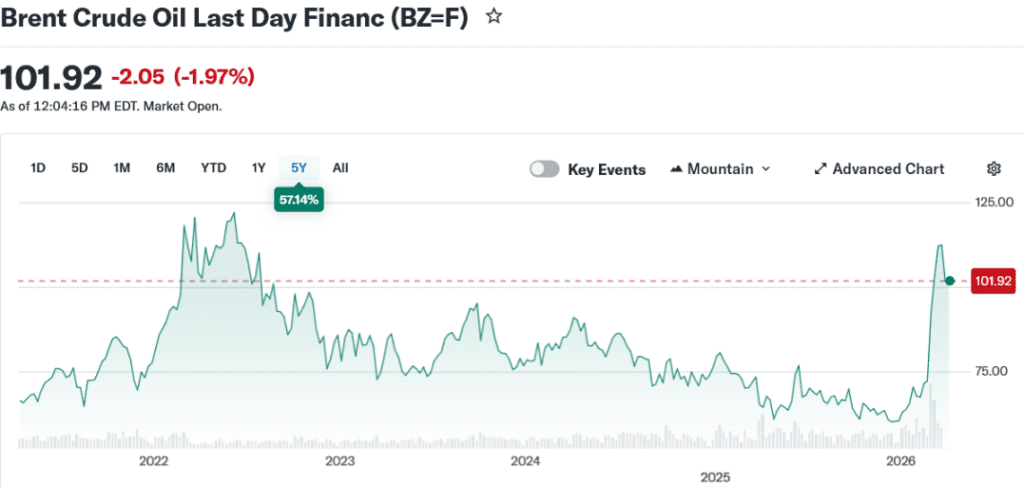

Jedna zajímavost. Je to skoro na den přesně (24. 2. 2022), kdy před čtyřmi roky začala plnohodnotná ruská agrese na Ukrajině. Současný válečný konflikt na Blízkém východě započal 28. 2. 2026. I tehdy byla reakce trhů obdobná. Tedy ropa strmě vystřelila vzhůru a akciové trhy napříč světovými regiony začaly klesat. Na obrázku níže je vývoj ropy typu Brent za posledních 5 let a strmý růst ceny ropy po začátku ruské invaze je jasně patrný. Je patrné i to, jak si trh po nějakém čase nervozity na tento stav (válečný konflikt) zvykl a cena se postupně vydala na sestupnou trajektorii. Podobnou situaci zažíváme i nyní, tedy strmý růst ceny ropy.

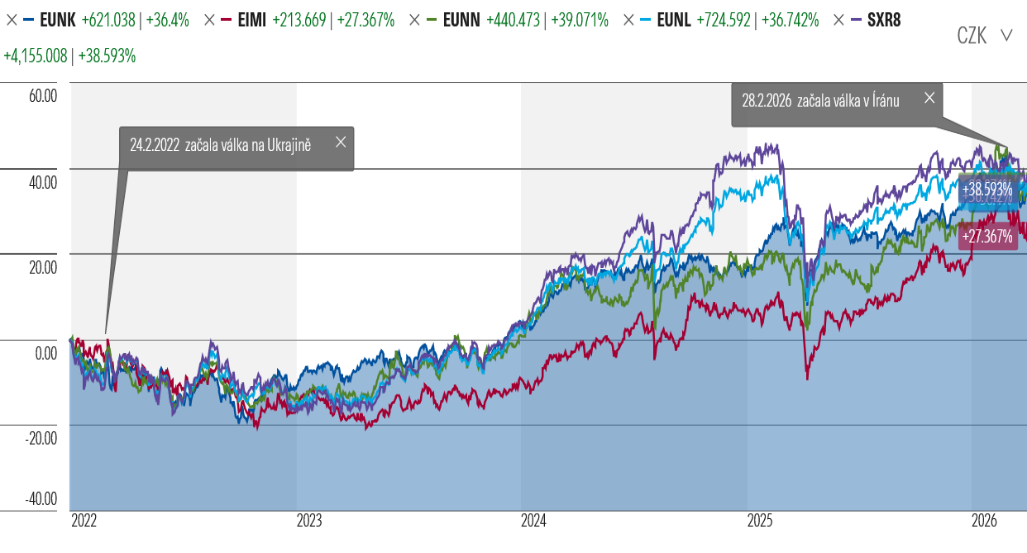

Vzhledem k současné situaci je dobré se také podívat do historie, jak se vyvíjely akciové trhy napříč světovými regiony po zmiňovaném začátku ruské agrese na Ukrajinu 24. 2. 2022. Na obrázku vpravo je znázorněn tento vývoj trhů od 1. 1. 2022. Po začátku ruské agrese vidíme několikaměsíční kontinuální propad (prakticky celý zbytek roku 2022). Ovšem na počátku roku 2023 se trhy stabilizovaly a postupně se obrátily k setrvalému růstu. Tedy tento propad netrval zdaleka ani celý rok. A troufám si tvrdit, že z hlediska vojenské síly (jaderné zbraně atd.) a nevyzpytatelnosti je ruský režim přeci jen „jiná káva“ než režim Íránu. Opět z toho plyne ponaučení, že pokud nedojde k nějaké výrazné eskalaci, tak si trhy a investoři na tuto situaci zvyknou, případně konflikt nebude míti tak dlouhého trvání jako na Ukrajině.

Výnos japonských akcií (ETF MSCI Japan) od 1.1.2022: + 39,1 % v CZK

Výnos amerických akcií (ETF S&P 500) od 1.1.2022: + 38,6 % v CZK

Výnos světových akcií (ETF MSCI World) od 1.1.2022: + 36,7 % v CZK

Výnos evropských akcií (ETF MSCI Europe) od 1.1.2022: + 36,4 % v CZK

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) od 1.1.2022: + 27,4 % v CZK

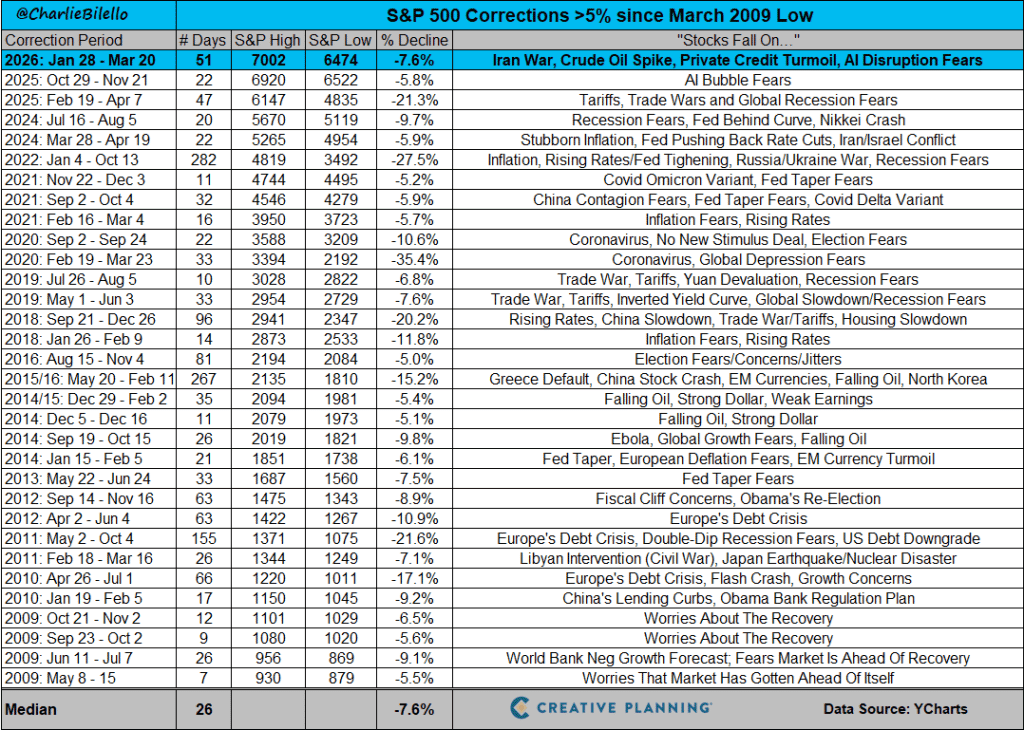

Reakce trhů na vyostřenou geopolitickou situaci a válečný stav na Blízkém východě není nic nestandardního a k dění na trzích to prostě patří. Protože základní pravidlo tržního vývoje říká, že „trhy nemají rády nejistotu“, a to je právě to, co v současné situaci zažíváme. Aktuální propad na amerických akciích (měřeno indexem S&P 500) o více jak 5 % není v nedávné historii nic neobvyklého, jak nám ukazuje obrázek níže. K 31. 3. se propad z předchozího lednového maxima již zmírnil na -6,8 % z -7,6 % k 20. 3., jak nám ukazuje tabulka. Současný pokles je největší pokles indexu S&P 500 od loňských dubnových turbulencí spojených s celními tarify prezidenta Trumpa.

Vidíme, že prakticky v každém roce od března 2009 byl jeden či více propadů o více jak 5 %.

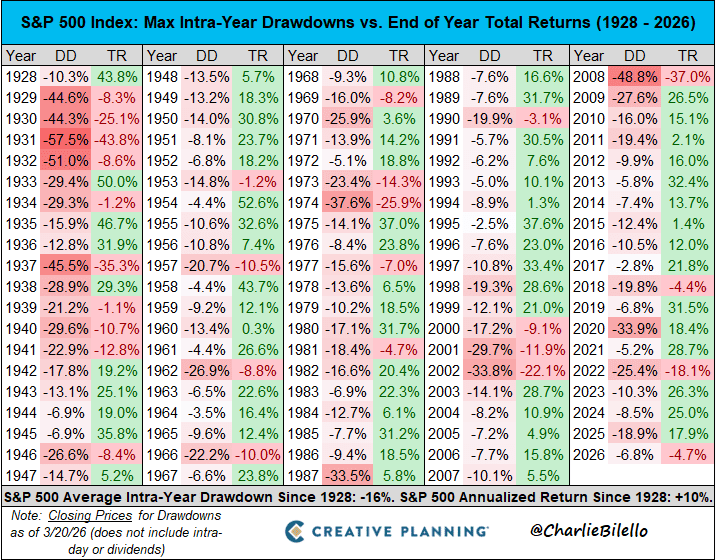

Ještě jedna zajímavá statistika, která nám ukazuje, že se aktuálně (co se týče poklesu na trzích) neděje absolutně nic nestandardního. Tabulka níže nám ukazuje maximální poklesy indexu amerických akcií S&P 500 v průběhu každého kalendářního roku počínaje rokem 1928 až do současnosti (20. 3. 2026). I když nám současný pokles může připadat veliký, během většiny kalendářních let můžeme pozorovat poklesy daleko hlubší.

Podívejme se jen na období posledních 3 let. V průběhu roku byly poklesy hlubší (-10,3 % v roce 2023, -8,5 % v roce 2024 a -18,9 % v roce 2025). Trh se z těchto všech poklesů zotavil a zaznamenal velké zisky (+26,3 % v roce 2023, +25,0 % v roce 2024 a +17,9 % v roce 2025). Dočkáme se podobného oživení i letos? Nikdo neví. To je riziko, které podstupujete jako akciový investor a hlavní důvod, proč akcie přinášejí vyšší dlouhodobé výnosy než dluhopisy a hotovost.

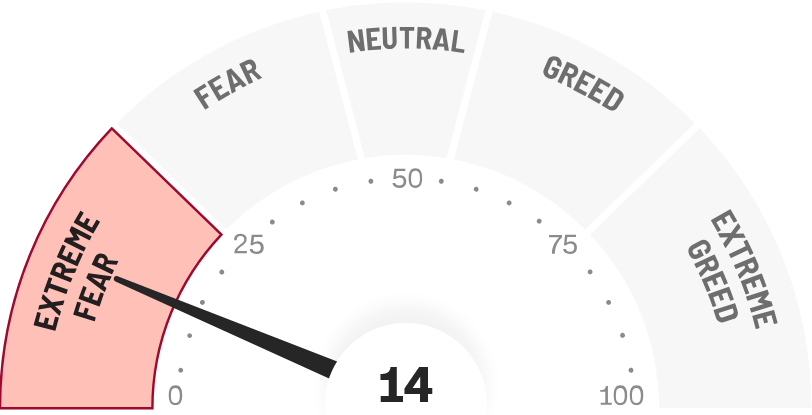

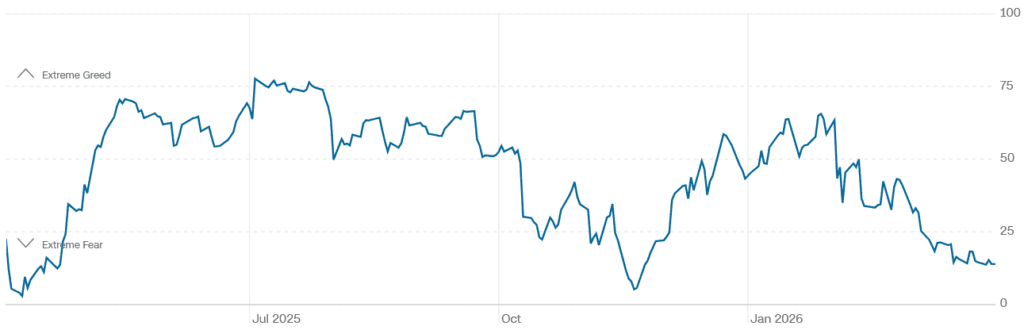

Co říká o současné situaci a náladě na trhu sentiment investorů? Podívejme se na Fear & Greed Index, který publikuje CNN. Teorie tohoto indexu je založena na logice, že přílišný strach má tendenci snižovat ceny akcií a přílišná chamtivost má opačný účinek. Index je kompilací sedmi různých ukazatelů, které měří určitý aspekt chování akciového trhu. Sleduje, jak moc se tyto jednotlivé ukazatele odchylují od svých průměrů. Index dává každému ukazateli stejnou váhu při výpočtu skóre od 0 do 100, přičemž 100 představuje maximální chamtivost a 0 signalizuje maximální strach. V kombinaci s dalšími analytickými nástroji může být index užitečným způsobem, jak posoudit náladu na trhu.

Nyní se nacházíme v oblasti maximálního strachu. Opět jsme na velmi nízkých úrovních za poslední rok (graf níže). Historie vývoje akciových trhů nám říká, že v tomto období je dobré akcie nakupovat.

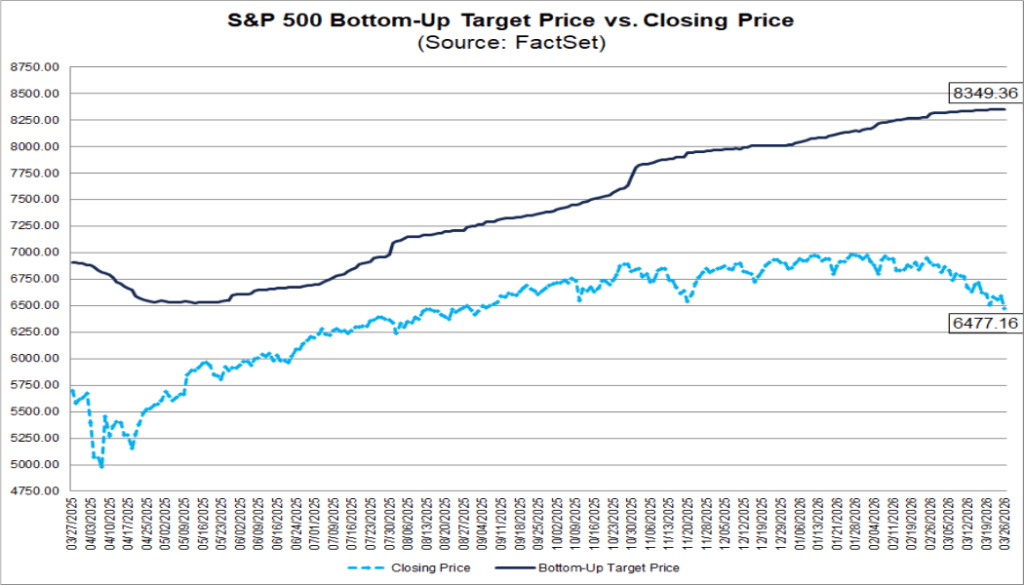

Jaký vývoj ceny indexu S&P 500 očekávají odborní analytici po poklesu zaznamenaném v uplynulém měsíci?

Analytici v souhrnu předpovídají, že index S&P 500 zaznamená v příštích dvanácti měsících nárůst o 28,9 %. Toto procento vychází z rozdílu mezi cílovou cenou stanovenou metodou bottom-up a závěrečnou cenou indexu z 26. března. Cílová cena bottom-up se vypočítá agregací mediánových odhadů cílové ceny (na základě odhadů na úrovni společností předložených analytiky) pro všechny společnosti v indexu. Dne 26. března činila cílová cena bottom-up pro index S&P 500 8 349,36, což bylo o 28,9 % více než závěrečná cena indexu 6 477,16.

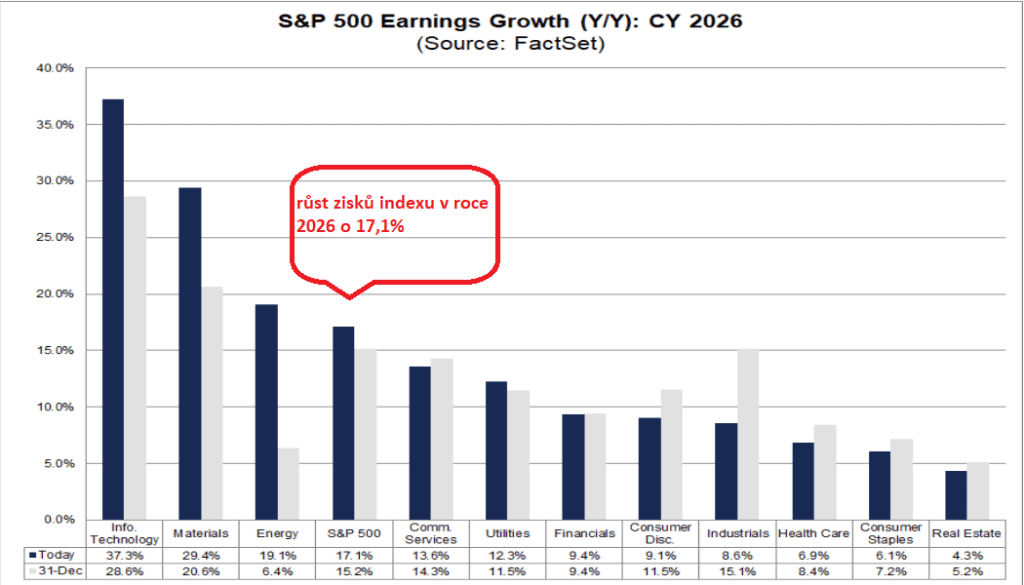

Jaký je očekávaný vývoj zisků a tržeb společností z indexu S&P 500 v tomto roce?

Pro kalendářní rok 2026 analytici předpovídají růst zisku o 17,1 % (obrázek níže) a růst tržeb o 8,6 %. V prvním čtvrtletí se očekává, že společnosti indexu S&P 500 vykážou meziroční růst zisku o 13 % a meziroční růst tržeb o 9,7 %. Pro druhé čtvrtletí 2026 analytici předpovídají růst zisku o 18,7 % a růst tržeb o 9,2 %. Pro třetí čtvrtletí roku 2026 analytici předpovídají růst zisku o 20,8 % a růst tržeb o 8,4 %. Pro čtvrté čtvrtletí roku 2026 analytici předpovídají růst zisku o 19 % a růst tržeb o 8,3 %.

V krátkodobém horizontu bude tedy hodně záležet na tom, co se stane s ropou a válkou v Íránu. V delším horizontu akciové trhy, jak víme, následují ekonomické fundamenty a pokud zisky a tržby firem porostou (takové je očekávání), rozhodně bychom se neměli vývoje akciových trhů obávat.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

komentář za 1.kvartál roku 2026 - In Investments a.s.

Líbil se Vám tento článek? Sdílejte ho dál.