Duben na finančních trzích ukázal, jak silně mohou globální události ovlivnit ekonomiku i náladu investorů. Hlavním tématem byl vývoj na Blízkém východě, který se promítl do cen energií, inflačních očekávání i rozhodování centrálních bank. Trhy tak během měsíce balancovaly mezi obavami z další eskalace a nadějí na uklidnění situace, což vedlo k výrazným výkyvům i překvapivě silnému růstu akcií.

Vývoj na finančních trzích byl i v dubnu ovlivněn jedinou hlavní událostí, a to válečným konfliktem na Blízkém východě. Konflikt eskaloval a s pokračujícím uzavřením Hormuzského průlivu byl vyvíjen tlak na ceny komodit, převážně na cenu ropy. Rostoucí ceny energií obecně zvyšují inflační tlaky. To samozřejmě nenechá klidnými centrální banky. A důsledek? Pokud na počátku roku finanční trhy počítaly se scénářem snižování úrokových sazeb ze strany centrálních bank v tomto roce, aktuální situace vypovídá minimálně o ponechání úrokových sazeb na stávajících úrovních, případně pokud by se inflační tlaky prohlubovaly, mohlo by dojít i na zvýšení sazeb. Nicméně počátkem dubna Pákistán oznámil dosažení dvoutýdenního příměří v celém regionu, se kterým souhlasily Spojené státy, Izrael i Írán. Všechny strany příměří označovaly za své vítězství a porážku soupeře. Na to zejména akciové trhy reagovaly silným růstem, který vymazal veškeré propady z předešlého měsíce a indexy S&P 500 nebo MSCI World dosáhly opět na svá nová historická maxima!

Spojené arabské emiráty k 1. květnu opustí Organizaci zemí vyvážejících ropu (OPEC) i širší skupinu těžařů OPEC+. Je to obrovská rána pro skupiny vývozců ropy a jejich de facto vůdce, Saúdskou Arábii. Spojené arabské emiráty jsou sedmým největším světovým producentem ropy.

Americká centrální banka (Fed) na svém zasedání 29. dubna rozhodla o ponechání základní úrokové sazby beze změny v pásmu 3,5 až 3,75 %. Rozhodnutí odpovídá širokému očekávání finančních trhů a přichází v prostředí zvýšené nejistoty kolem inflace a geopolitických rizik. Šlo již o třetí zasedání v řadě, na němž Fed sazby neměnil, přičemž poslední snížení provedl v prosinci loňského roku.

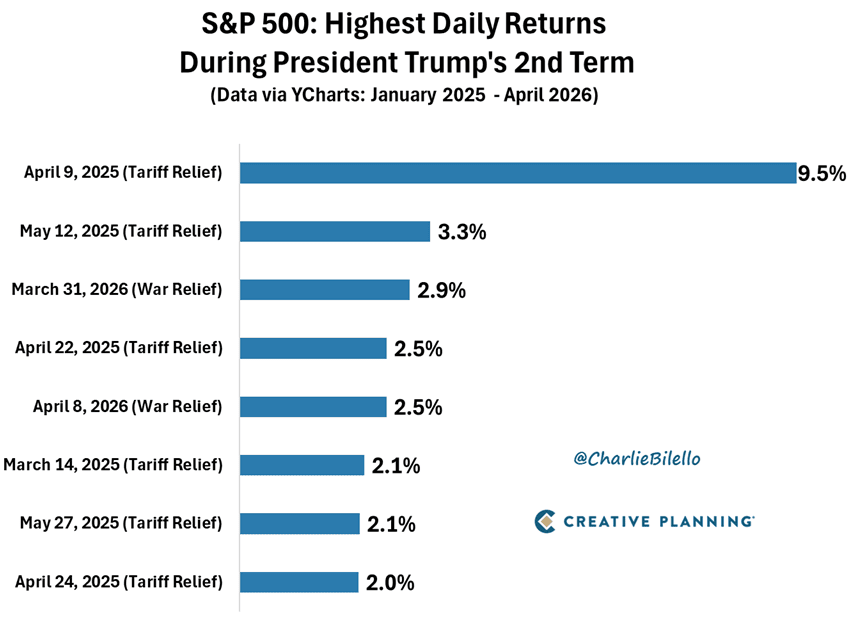

Často je zmiňována skutečnost, zda prezident Donald Trump svými výroky nemanipuluje finančním trhem. Podezření na manipulaci trhu se často zaměřuje na podezřelé, objemné obchody prováděné krátce před jeho veřejnými oznámeními. Tyto obchody, mnohdy v hodnotě stovek milionů dolarů, přesně předpověděly následné pohyby cen ropy a akcií. Objevují se spekulace o úzkém kruhu informovaných osob, které z těchto informací profitují. Tyto obchody se týkaly zejména akcií a ropy, což vyvolalo otázky o možnosti zneužití neveřejných informací (insider trading). Obrázek níže nám ukazuje 8 nejlepších obchodních dní u indexu S&P 500 během Trumpova druhého funkčního období. Co mělo všech 8 nejlepších dnů společného? Všechny to byly takzvané „TACO“ (Trump vždycky couvne – Trump udělá silné nebo radikální prohlášení, ale pak ho zmírní nebo úplně stáhne) obchodní rallye, přičemž prudké obraty prezidenta v otázce cel vedly k největším ziskům v roce 2025 a obraty v otázce války s Íránem vedly k ziskům v roce 2026. Je to opravdu jenom náhoda?

Zdroj: bilello.blog

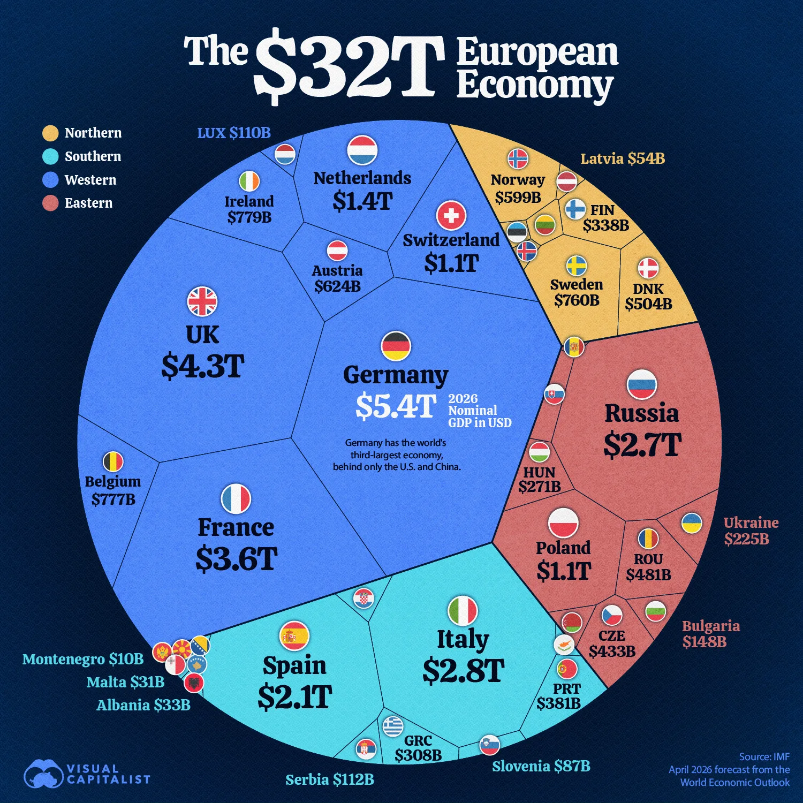

Předpokládá se, že evropská ekonomika dosáhne v roce 2026 nominálního HDP 32,3 bilionu dolarů, ale velký podíl na tomto výstupu je soustředěn jen v hrstce zemí. Šest největších evropských ekonomik tvoří více než 20 bilionů dolarů. Německo je největší ekonomikou kontinentu s předpokládaným HDP 5,4 bilionu dolarů, následuje Velká Británie (4,3 bilionu dolarů) a Francie (3,6 bilionu dolarů), zatímco Itálie, Rusko a Španělsko dotvářejí skupinu šesti největších evropských ekonomik. Vidíme, že evropské ekonomické jádro zůstává pevně na západě, kde Německo, Velká Británie a Francie společně vytvářejí produkci více než 13 bilionů dolarů. Pro zajímavost, Česká republika se nachází na 17. místě s nominálním HDP ve výši 433 miliardy dolarů. Zatímco severozápadní Evropa stále dominuje celkovému výkonu, dynamika růstu se posouvá na jih, kde ekonomiky jako Španělsko a Portugalsko expandují rychleji než jejich větší vrstevníci.

Zdroj: visualcapitalist.com

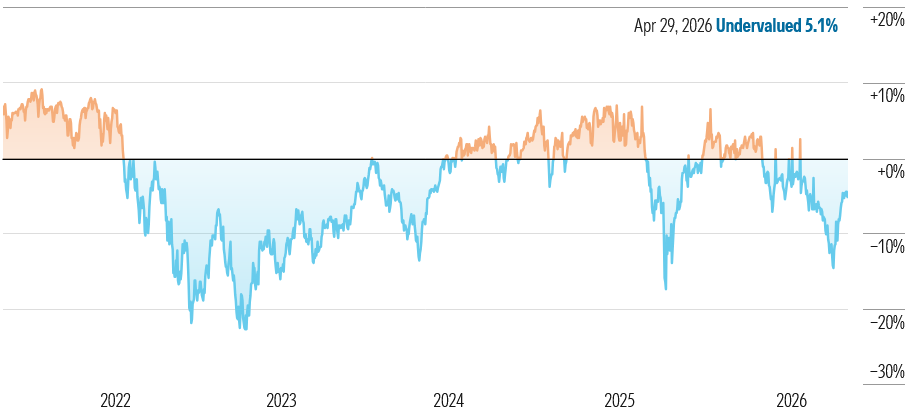

V dubnu americké akcie, stejně jako jiné akciové trhy, ve světě silně rostly. Hlavní roli hrála geopolitika. Poté, co bylo počátkem dubna Pákistánem oznámeno dočasné dvoutýdenní příměří, akciové trhy se částečně uklidnily a nastoupily cestu k poměrně silnému růstu, který trval s malými přestávkami do konce celého měsíce. Veškeré březnové ztráty byly vymazány a americké akcie, měřeno indexem S&P 500, dosáhly opět na svá nová historická maxima. K pozitivní náladě na trzích přispěly i reportované hospodářské výsledky firem za první čtvrtletí roku. Ty jsou totiž také poměrně solidní. Zatím se situace na Blízkém východě ještě nepropsala do hospodaření společností. Ocenění amerických akcií se na konci měsíce dubna dle společnosti Morningstar dostalo do pásma, kdy jsou akcie hodnoceny jako lehce podhodnocené.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

Zdroj: morningstar.com

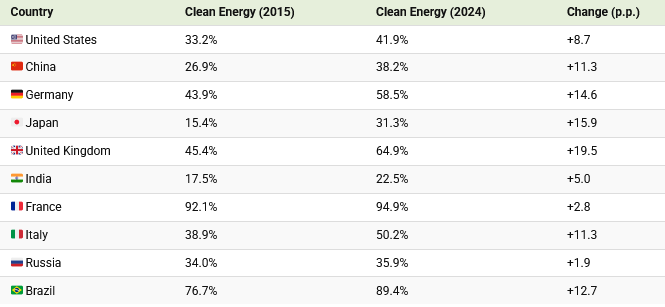

Přechod na čistou elektřinu nabírá na obrátkách, avšak ne ve všech největších světových ekonomikách stejným tempem. Tabulka níže uvádí, o kolik se v jednotlivých zemích od roku 2015 zvýšil podíl čisté energie a odhaluje jasné lídry i opozdilce v globální energetické transformaci. Jako čistá energie je zde myšlena elektřina vyráběná z jaderných, vodních, větrných, solárních a dalších obnovitelných zdrojů.

Největší nárůst v podílu čisté elektřiny od roku 2015 zaznamenaly Spojené království, Japonsko a Německo. Francie si nadále udržuje nejčistší energetický systém, jehož podíl čisté elektřiny již přesahuje 90 %. Indie a Rusko zaznamenaly nejpomalejší pokrok při změně svého energetického mixu. Rozdíl mezi lídry a zeměmi, které zaostávají, je nyní markantní. Spojené království a Japonsko od roku 2015 zvýšily podíl čisté elektřiny o více než 15 procentních bodů, zatímco Rusko a Indie o méně než 5 procentních bodů, což podtrhuje, jak nerovnoměrný tento přechod stále je.

Zdroj: visualcapitalist.com

Celkově duben potvrdil, že finanční trhy zůstávají citlivé především na geopolitiku a očekávání ohledně inflace a úrokových sazeb. Přestože krátkodobé uklidnění situace přineslo pozitivní vývoj na akciových trzích, nejistota přetrvává a může se rychle vrátit. Pro investory tak zůstává klíčové sledovat nejen ekonomická data, ale i širší globální kontext, který dnes hraje stále významnější roli.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

měsíční komentář In Investments a.s. - 2026_04

Líbil se Vám tento článek? Sdílejte ho dál.