Když se řekne investice, mnohým se jako první vybaví akcie, startupy nebo třeba kryptoměny. Existuje ale ještě jiný nástroj. Státní dluhopis, který tiše a bez dramatických výkyvů plní svůj účel. Pro některé investory může být mimořádně cenný, ale není pro každého.

Státní dluhopis je zjednodušeně řečeno půjčka, kterou poskytujete státu. Stát vydá dluhopis, vy ho koupíte a on vám po dohodnutou dobu vyplácí pravidelný výnos. Na konci vrátí celou zapůjčenou částku, tzv. jistinu. Česká republika vydává dluhopisy prostřednictvím Ministerstva financí.

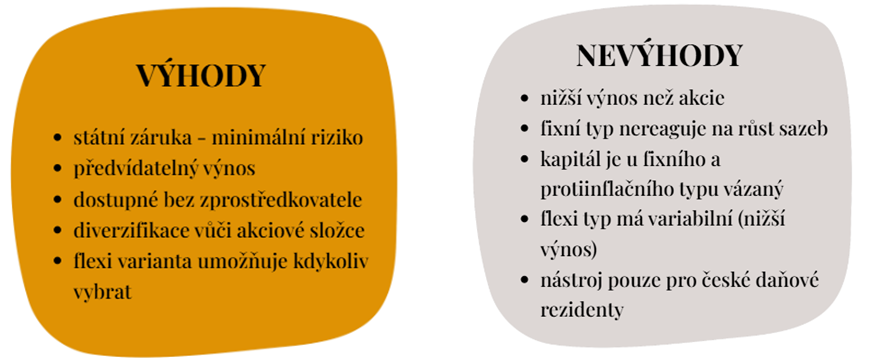

Klíčem k pochopení je vztah mezi rizikem a výnosem. Státní dluhopisy stabilní ekonomiky patří k nejbezpečnějším nástrojům vůbec, protože riziko bankrotu České republiky je zcela minimální. Za tuto jistotu ale investor platí nižším výnosem, než jaký nabízejí jiné dostupné (rizikovější) investice.

Ministerstvo financí ČR nabízí občanům tři základní typy přímých státních dluhopisů. Každý z nich je navržen pro trochu jiné potřeby a jiný typ investora.

Úroková sazba je stanovena při vydání a nemění se po celou dobu splatnosti. Investor přesně ví, kolik dostane – bez překvapení. Vhodný je v době, kdy jsou sazby atraktivní a investor chce mít jistotu výnosu dopředu. Nevýhodou je, že pokud sazby porostou, dluhopis na to nereaguje.

Protiinflační státní dluhopis se každý rok přizpůsobuje aktuální míře inflace (měřené CPI). Pokud inflace roste, roste i váš výnos. Jistina a úrok jsou tak reálně chráněny před znehodnocením peněz. Jedná se tak o ideální volbu v obdobích zvýšené inflace nebo pro investory, kteří chtějí mít jistotu, že jejich úspory neklesají na kupní síle.

Flexi dluhopis je nejmladší z trojice. Na rozdíl od ostatních typů umožňuje vkládat a vybírat peníze průběžně – bez čekání na splatnost a bez sankcí. Výnos je variabilní, odvíjí se od aktuálních úrokových sazeb. Vhodný je tak pro ty, kdo chtějí bezpečné uložení peněz s možností kdykoli disponovat svými prostředky. Funguje podobně jako spořicí účet, ale se státní zárukou.

Státní dluhopisy nejsou pro každého, a to je přesně jejich přednost. Jsou nástrojem, který v portfoliu zastává konkrétní roli. Tedy stabilizuje, tlumí výkyvy a garantuje předvídatelný příjem. Hodí se zejména pro:

Konzervativní investor – Prioritou je ochrana kapitálu před výnosem. Žádné velké výkyvy, žádné noční bdění nad grafem.

Investor blížící se důchodu - S přibývajícím věkem roste potřeba stability. Přesun části portfolia do dluhopisů snižuje celkové riziko.

Rentiér - Cílem je pravidelný a předvídatelný příjem bez nutnosti prodávat investice v době poklesů trhu. Státní dluhopisy mohou sloužit jako stabilní zdroj cash flow a zároveň pomáhají snižovat celkovou volatilitu portfolia.

Stejně důležité je také vědět, kdy dluhopisy do portfolia nepatří nebo by měly tvořit jen marginální část.

Méně vhodnými investory jsou mladí lidé s dlouhým investičním horizontem, kteří mají čas přečkat výkyvy trhů a akcie jim mohou přinést výrazně vyšší výnos než dluhopisy.

Nevhodné jsou dluhopisy i pro investory hledající vysoký výnos. Dluhopisy mohou ztrácet na kupní síle, pokud výnos nepokryje inflaci (zejm. u fixního typu).

V neposlední řadě nejsou příliš vhodné ani pro investory bez finanční rezervy, protože fixní a protiinflační dluhopisy mají omezenou likviditu.

Dluhopis sám o sobě není dobrý ani špatný. Záleží na tom, jakou roli hraje v kontextu celého portfolia konkrétního klienta. Podíl dluhopisové složky se odvíjí od věku, rizikového profilu, investičního horizontu, životní situace a cílů.

Pětadvacetiletý investor budující majetek a sedmdesátiletý důchodce zajišťující pravidelný příjem potřebují zcela odlišná portfolia, přestože by oba mohli sáhnout po stejném dluhopisu. Klíčem je vždy zasazení do širšího kontextu finančního plánu.

Dobré rozhodnutí se dělá v klidu a s rozvahou – ne pod tlakem zpráv, tržních výkyvů nebo pocitu, že teď je správný čas. Finanční plán existuje právě proto, aby vás v momentech nejistoty usměrnil a zabránil unáhleným krokům.

Příklad č. 1 - Rentiérské portfolio a Fixní státní dluhopis

Představme si klienta, který disponuje celkovým portfoliem ve výši 10 milionů Kč a má jej rozložené podle klasické rentiérské strategie: 50 % v dynamické složce (akcie) a 50 % v konzervativní složce (dluhopisy). Konzervativní část tedy činí 5 milionů Kč. Klient se rozhodne polovinu této konzervativní složky – tedy 2 500 000 Kč – investovat do pětiletého Fixního státního dluhopisu Republiky.

Jak funguje metodika připisování? Úrok u tohoto dluhopisu roste s časem. Každý rok se výnos automaticky reinvestuje zpět do stejné emise dluhopisů, takže dochází k efektivnímu složenému úročení, kdy se úročí i již připsané úroky. Zásadní výhodou navíc je, že veškeré výnosy ze státních dluhopisů jsou zcela osvobozeny od daně z příjmu. Klientovi tak zůstává 100 % vypočítaného výnosu. Vývoj investice 2 500 000 Kč v čase (čisté částky):

1. rok (sazba 3,50 %): Úrok za první rok činí 87 500 Kč. Zůstatek na účtu tak stoupne na celkových 2 587 500 Kč.

2. rok (sazba 3,50 %): Nyní se úročí již navýšená částka. Výnos činí 90 563 Kč a celkový zůstatek roste na 2 678 063 Kč.

3. rok (sazba 4,25 %): Úroková sazba se zvyšuje. Výnos za tento rok je 113 818 Kč, což celkovou sumu posouvá na 2 791 880 Kč

4. rok (sazba 5,00 %): Další zvýšení sazby přináší roční výnos 139 594 Kč. Celková hodnota je 2 931 474 Kč

5. rok (sazba 6,50 %): V posledním roce je investor odměněn prémiovým úrokem, který generuje výnos 190 546 Kč

Na konci pětileté splatnosti dostane náš rentiér na účet vyplaceno rovných 3 122 020 Kč. Celkový čistý zisk za 5 let činí 622 020 Kč, což celkově odpovídá průměrnému ročnímu výnosu do splatnosti 4,544 % p. a. Tato částka tak bezpečně posloužila jako stabilní pilíř portfolia bez jakéhokoli sledování výkyvů trhu.

Příklad č. 2 - Rentiérské portfolio a Proti-inflační státní dluhopis

Zůstaňme u našeho klienta, který má z celkového portfolia 10 milionů Kč vyhrazeno 5 milionů Kč na konzervativní složku. Co kdyby se rozhodl částku 2 500 000 Kč investovat do pětiletého Proti-inflačního státního dluhopisu? Tento dluhopis funguje jako štít proti znehodnocení úspor – úrok zde není pevně daný, ale určuje se každý rok podle květnové meziroční míry inflace (indexu spotřebitelských cen)

Jak funguje metodika připisování a „háčky“? Pokud je inflace do 5 %, úrok se plně připíše

a reinvestuje. Pokud ale inflace přesáhne 5 %, reinvestuje se pouze 5 % a vše nad tuto hranici se nevyplácí ihned, ale odkládá se do speciální „prémie“, kterou dostanete až na samotném konci při splatnosti. Navíc v pátém roce získáte k úroku jednorázové reálné zhodnocení ve výši 2,50 %. Pozor ale na dřívější výběr – pokud dluhopis prodáte před uplynutím 5 let, je váš výnos zastropován na maximálně 5 %. Výnosy jsou opět zcela osvobozeny od daně

Modelový vývoj investice 2 500 000 Kč v čase (při hypotetické inflaci): Představme si, že inflace bude v následujících pěti letech vypadat takto: 3 % -> 6 % -> 4 % -> 2 % -> 3 %.

1. rok (inflace 3,0 %): Úrok za první rok činí 75 000 Kč. Zůstatek na účtu stoupne na 2 575 000 Kč.

2. rok (inflace 6,0 %): Protože inflace překročila hranici, reinvestuje se pouze povolené maximum 5 % (což činí 128 750 Kč). Zůstatek roste na 2 703 750 Kč. Zbylé 1 % (25 750 Kč) se neodpaří, ale odkládá se stranou jako prémie ke splatnosti.

3. rok (inflace 4,0 %): Úročí se nový zůstatek. Výnos činí 108 150 Kč a celkový zůstatek roste na 2 811 900 Kč.

4. rok (inflace 2,0 %): Výnos za tento rok je 56 238 Kč, celková suma se posouvá na 2 868 138 Kč.

5. rok (inflace 3,0 % + jednorázová prémie 2,50 %): V posledním roce je výnos složen z inflace (3 %) a zaručené prémie za držení do splatnosti (2,50 %)

Úročíme tedy sazbou 5,50 %. Výnos je 157 747 Kč a zůstatek dosáhne 3 025 885 Kč. Na konci pětileté splatnosti dostane klient na účet konečný zůstatek 3 025 885 Kč a k tomu se mu přičte odložená prémie za vysokou inflaci z druhého roku (25 750 Kč). Celkově mu na účtu přistane 3 051 635 Kč. Čistý zisk klienta v tomto modelovém scénáři činí 551 635 Kč. Na rozdíl od fixního dluhopisu klient předem přesně neví, jaká bude konečná částka. Má ale stoprocentní garanci, že jeho peníze po celých 5 let reálně nebudou ztrácet na své kupní síle. Dává to ovšem smysl výhradně pro peníze, u kterých si je stoprocentně jistý, že na ně celých 5 let nesáhne.

Příklad č. 3 - Krátkodobá finanční rezerva a Flexi Bond

Představme si klienta, který drží finanční rezervu ve výši 1 milion Kč na klasickém spořicím účtu s úrokovou sazbou 4 % p. a. Rozhodne se, že polovinu této částky, tedy 500 000 Kč, přesune do státního Flexi Bondu, aby diverzifikoval své uložení a využil státní garance.

Jak funguje metodika připisování u Flexi Bondu? Flexi Bond funguje jako cyklický tříměsíční nástroj s možností okamžité dostupnosti. Základní úroková sazba je aktuálně pevně stanovena na 3,50 % p. a. Nabízí ovšem zásadní ochranný mechanismus: pokud je dvoutýdenní repo sazba České národní banky (ČNB) na konci upisovacího období vyšší než 3,50 % p. a., úrok Flexi Bondu se automaticky zvýší na tuto úroveň.

Hlavním tahákem oproti spořicímu účtu je zdanění. Zatímco úrok 4 % na běžném spořicím účtu podléhá srážkové dani 15 % (čistý výnos pro klienta je tak v reálu pouze 3,40 % p. a.), veškeré výnosy ze státních dluhopisů jsou zcela osvobozeny od daně z příjmu. Peníze se v dluhopisu navíc každé 3 měsíce automaticky reinvestují i s dosaženým úrokem, takže se další období úročí již navýšená částka.

Modelový vývoj investice 500 000 Kč v prvním roce (při základní sazbě 3,50 % p. a.): Sazba 3,50 % ročně znamená poměrný úrok 0,875 % za každé čtvrtletí.

1. čtvrtletí (3 měsíce): Úrok za první tři měsíce činí 4 375 Kč. Jistina se zvedne a do dalšího období se reinvestuje 504 375 Kč.

2. čtvrtletí (6 měsíců): Úročí se již navýšená částka. Čtvrtletní výnos je 4 413 Kč. Zůstatek roste na 508 788 Kč.

3. čtvrtletí (9 měsíců): Výnos za další cyklus činí 4 452 Kč. Zůstatek stoupá na 513 240 Kč.

4. čtvrtletí (12 měsíců): Výnos v posledním čtvrtletí dosahuje 4 491 Kč. Zůstatek na konci roku je 517 731 Kč.

Za jeden rok by klient v tomto modelovém příkladu na Flexi Bondu získal čistý zisk 17 731 Kč. Pokud by těchto 500 000 Kč nechal na spořicím účtu se 4 % p. a., po zdanění 15 % by jeho čistý výnos za rok činil zhruba 17 000 Kč (případně necelých 17 300 Kč, pokud by banka úročila složeně každý měsíc). Ačkoliv má tedy Flexi Bond na první pohled nižší "papírovou" sazbu (3,50 % vs. 4,00 %), díky daňovému osvobození přinese klientovi v čistém vyjádření více peněz. Zároveň si klient zachovává vysokou likviditu – každé 3 měsíce může své peníze včetně úroků bez jakýchkoliv sankcí z dluhopisu vybrat, stačí si o výběr zažádat v systému nejpozději 4 pracovní dny před uplynutím daného tříměsíčního cyklu.

Státní dluhopisy mohou být skvělým nástrojem. Pro některé klienty, ve správném poměru, ve správný čas. Ne proto, že se to teď vyplatí nebo protože o nich píší noviny či jsou propagovány na sociálních sítích. Ale proto, že to logicky vyplývá z osobního finančního plánu.

Ačkoliv státní dluhopisy představují bezpečný přístav pro vaše portfolio, je klíčové pamatovat na jedno z nejdůležitějších investičních pravidel. Nikdy do nich nevkládejte veškeré své úspory ani svou jedinou pohotovostní finanční rezervu. Hlavním důvodem je omezená likvidita, tedy to, jak rychle se v případě nenadálé potřeby dostanete ke svým hotovým penězům. Fixní a Proti-inflační státní dluhopisy totiž umožňují předčasné splacení bez sankcí pouze jednou ročně, a to ke striktně předem stanovenému datu.

U Flexi Bondu je situace volnější, jelikož peníze z něj můžete vybrat každé 3 měsíce, nicméně stále se nejedná o okamžitou dostupnost ze dne na den. Pro investory bez dostatečné, okamžitě dostupné finanční rezervy (například na standardním spořicím účtu) tak nejsou tyto nástroje vhodné pro uložení úplně všech prostředků. Pokud by vás potkal nečekaný výdaj a vy byste peníze potřebovali okamžitě, u dluhopisů byste museli čekat na konec daného cyklu. Do státních dluhopisů by tak měla vždy směřovat pouze ta část majetku, u které si můžete s klidným svědomím dovolit respektovat jejich časové zámky.

Pokud vás téma zajímá a chcete vědět, zda dluhopisy mají místo ve vašem portfoliu, prvním krokem by měla být schůzka s Vaším finančním poradcem. Ne rozhodnutí ve spěchu, ale rozvaha nad tím, co skutečně potřebujete a kam směřujete.

Líbil se Vám tento článek? Sdílejte ho dál.