Březen na finančních trzích nebyl o postupném vývoji ani o drobných výkyvech, ale určovala ho jedna zásadní událost. Eskalace konfliktu na Blízkém východě se rychle stala faktorem, který zasáhl ceny komodit, inflaci i náladu investorů po celém světě. Prakticky veškerý vývoj na trzích se odvíjel od jediné otázky. Jak vážné a dlouhodobé budou dopady tohoto konfliktu na globální ekonomiku?

Vývoj na finančních trzích byl v březnu determinován jedinou zásadní událostí. A tou se stala válka na Blízkém východě. Již během února se zhoršovala geopolitická situace na Blízkém východě, konkrétně v Íránu (napětí ohledně jaderných jednání). A 28. 2. toto napětí přerostlo v otevřený válečný konflikt mezi USA a Izraelem na jedné straně a Íránem na straně druhé. Do konfliktu jsou vtaženy i další země Blízkého východu, na které íránský režim v odvetě také útočí. Během konfliktu došlo k uzavření Hormuzského průlivu, což vedlo k narušení globálních dodávek ropy a plynu. Toto mělo za následek, že cena ropy vystřelila vzhůru a v jednu chvíli atakovala cenu 120 USD za barel (ropa typu Brent). Je třeba si uvědomit, že přes Hormuzský průliv proudí cca 20 % světové produkce ropy a zhruba třetina celosvětové námořní přepravy hnojiv. To může mít v budoucnu za následek i zvýšení cen potravin. Přes Hormuzský průliv putuje také zhruba pětina světových dodávek surového hliníku. Ceny hliníku rostou a pokračující narušení dodávek může vést k vyšším nákladům, ať už v automobilovém, leteckém nebo strojírenském průmyslu v USA a v Evropě. Toto vše jsou jednoznačně proinflační faktory, které akciové trhy aktuálně velmi citlivě vnímají, a proto ta negativní reakce, tedy pokles trhů napříč všemi světovými regiony.

Jaký bude další vývoj na trzích? To samozřejmě nevíme, nicméně v krátkodobém horizontu bude hodně záležet na tom, jak se bude vyvíjet válka v Íránu. Zůstávají zde zásadní otázky: jak dlouho bude válka trvat, zda dojde k eskalaci s nasazením pozemních jednotek a jak dlouho budou omezeny dodávky ropy a dalších komodit. Na to stále nemáme jasnou odpověď, což vyvolává trvalý tlak na růst cen komodit na světových trzích. V delším horizontu akciové trhy, jak víme, následují ekonomické fundamenty a pokud zisky a tržby firem porostou (takové je očekávání), tak bychom se neměli o vývoj akciových trhů rozhodně obávat.

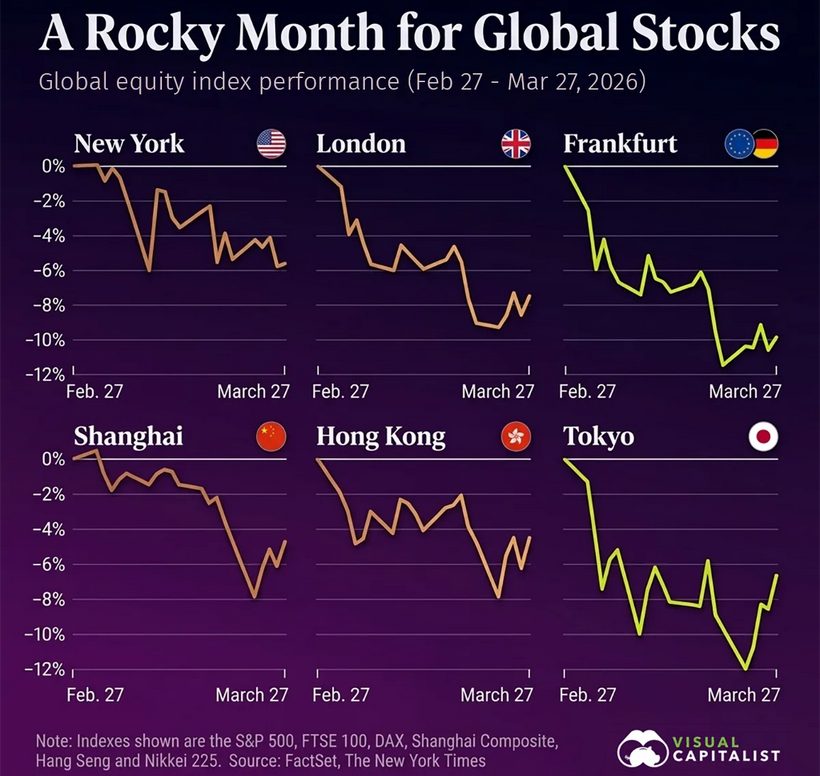

Hlavní světové akciové indexy kvůli válce na Blízkém východě za poslední měsíc poklesly o 5 až 10 % (obrázek níže). Válka v Íránu prohloubila obavy ohledně dodávek ropy, zejména proto, že útoky na infrastrukturu a námořní trasy ohrožují globální toky. Hormuzský průliv – klíčový úzký průchod, kterým prochází zhruba pětina celosvětových dodávek ropy, se stal hlavním ohniskem napětí. Jakékoli narušení v této oblasti má okamžitý dopad na ceny energií a náladu investorů. Rostoucí ceny ropy ještě více prohloubily obavy z inflace a donutily centrální banky i investory přehodnotit očekávání ohledně růstu. Ne všechny trhy reagovaly stejně. Evropské a asijské trhy zaznamenaly výraznější poklesy než americké akcie, což odráží jejich větší citlivost v důsledku energetické závislosti a obchodní expozice. Americké trhy se jeví jako poněkud odolnější, a to díky domácí energetické produkci a relativně diverzifikovaným ekonomickým faktorům.

Zdroj: visualcapitalist.com

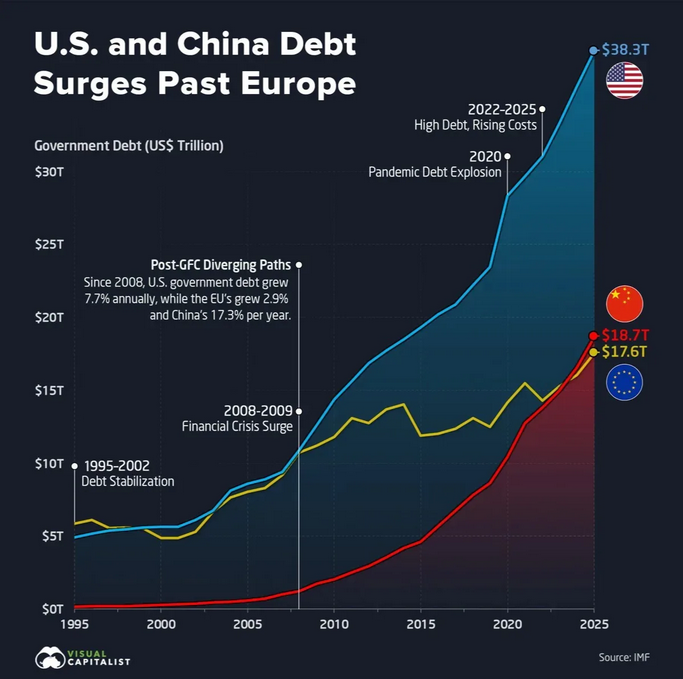

To, že jsou státy napříč světem poměrně silně zadluženy, je docela známá věc. Často se zmiňuje Evropská unie či USA. Nicméně se zapomíná na Čínu, kde je tempo zadlužování opravdu celkem rychlé. A často je tato totalitní komunistická ekonomika dávána za vzor. Čínský státní dluh poprvé překonal dluh Evropské unie, což představuje významný posun v globální dluhové situaci. Od finanční krize v roce 2008 se Spojené státy, Čína a Evropa ubíraly v oblasti zadlužování velmi odlišnými cestami. Zatímco Evropa udržovala růst dluhu relativně pod kontrolou, Spojené státy i Čína svůj dluh rychle navyšovaly – zejména po roce 2020. Graf níže znázorňuje celkovou výši ročního státního dluhu USA, EU a Číny v letech 1995 až 2025 v aktuálních amerických dolarech (bez zohlednění inflace) na základě údajů MMF. V roce 2025 dosáhl čínský státní dluh 18,7 bilionu dolarů a poprvé tak překonal celkovou výši dluhu EU, která činila 17,6 bilionu dolarů. Od roku 2008 rostl čínský dluh více než dvakrát rychleji než dluh USA a mnohem rychleji než dluh Evropy. Opravdu je EU tak neakceschopná, jak nám někteří podsouvají?

Zdroj: visualcapitalist.com

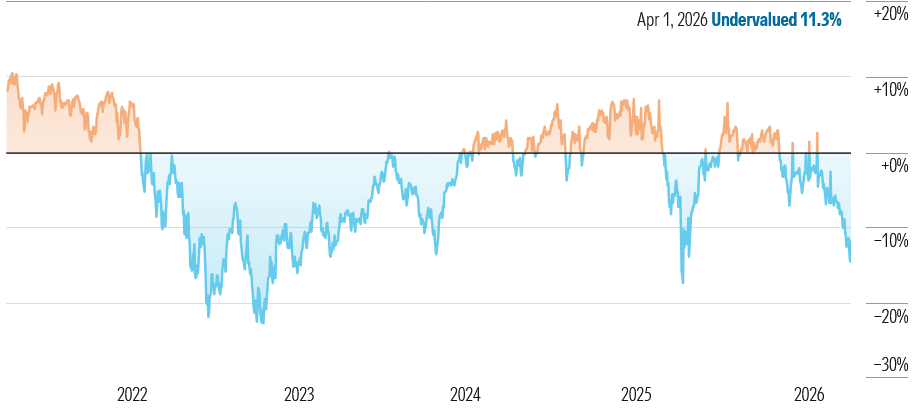

V březnu americké akcie, stejně jako jiné akciové trhy, ve světě klesaly. Je to samozřejmě důsledek ozbrojeného konfliktu na Blízkém východě. Kromě energetického sektoru panují obavy především z nejistoty. Trhy nemají rády nepředvídatelnost a vzhledem k proměnlivé povaze konfliktu s Íránem, spojené s rizikem eskalace, je předpovídání vývoje obzvláště obtížné. Investoři pozorně sledují známky stabilizace, ať už prostřednictvím diplomacie, nebo zlepšení bezpečnosti klíčové infrastruktury. Do té doby budou trhy pravděpodobně citlivé na zprávy, které souvisejí s narušením dodávek energie. Kvůli této volatilitě a tím způsobeným poklesům se ocenění amerických akcií na konci měsíce března dle společnosti Morningstar dostalo do pásma, kdy jsou akcie hodnoceny jako podhodnocené.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

Zdroj: morningstar.com

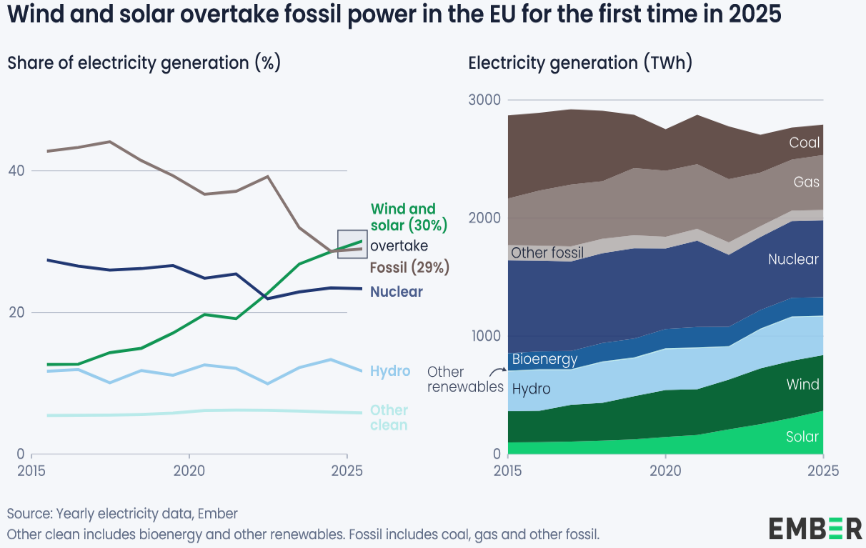

Významný milník v přechodu Evropské unie k čisté energii. V roce 2025 učinila EU obrovský krok vpřed směrem k čistému energetickému systému založenému na větrné a solární energii. Poprvé v historii vyprodukovaly větrné a solární elektrárny v EU více elektřiny než elektrárny na fosilní paliva. Domácí obnovitelné zdroje energie se i nadále podílely téměř polovinou na celkové produkci elektřiny v EU, přičemž rekordní výkon solárních elektráren se doplňoval s větrnými elektrárnami.

Větrné a solární elektrárny vyprodukovaly rekordních 30 % elektřiny v EU, což je poprvé v historii více než elektrárny na fosilní paliva. Výroba solární energie v EU dosáhla v roce 2025 rekordní hodnoty 369 TWh, což je o 20 % více než v roce 2024. Známky strukturálního posunu jsou jasné v celé EU, protože větrné a solární elektrárny vyráběly více elektřiny než všechny fosilní zdroje ve 14 z 27 zemí EU v roce 2025. Za posledních pět let zaznamenaly větrné a solární elektrárny masivní rozvoj (z 20 % v roce 2020 na 30 % v roce 2025). Fosilní paliva klesla ve stejném období z 37 % na 29 %, zatímco vodní a jaderná energie zůstala stabilní nebo mírně poklesla.

Zdroj: ember-energy.org

Současná situace ukazuje, jak citlivé jsou finanční trhy na geopolitická rizika a nejistotu. Krátkodobě bude vývoj nadále ovlivňovat především průběh konfliktu a stabilita dodávek klíčových surovin. Z dlouhodobého pohledu však zůstává podstatné, že trhy se opírají o fundamenty. Tedy výkonnost firem a stav ekonomiky. Právě ty budou nakonec rozhodovat o tom, zda se současné poklesy ukážou jen jako přechodná epizoda nebo začátek hlubší změny.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

měsíční komentář In Investments a.s. - 2026_03

Líbil se Vám tento článek? Sdílejte ho dál.