Rok 2024 přinesl investorům mnoho důvodů k zamyšlení i radosti. Od růstu amerických akcií přes stabilní výkon světových trhů až po diskuse o budoucnosti investičních strategií. Tento článek přináší přehled klíčových událostí posledního čtvrtletí, které vám pomohou zorientovat se v dynamickém prostředí a využít příležitosti, které rok 2024 nabídl.

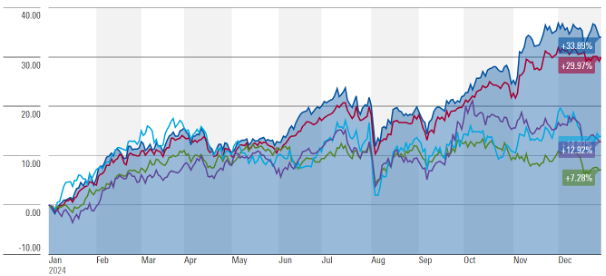

Všechny hlavní akciové regiony skončily v zelených číslech. Hlavním tahounem byly USA. Hned za nimi vyspělý svět. Nejméně rostly evropské akcie. Japonské akcie společně s firmami v rozvojovém světě skončily někde uprostřed. Přiložený graf vpravo ukazuje vývoj hodnoty v české koruně. Korunový investor, který se proti měnovému riziku nezajišťoval, dosáhl vyššího výnosu oproti tomu, který měnové riziko zajišťoval.

Důvodem je posilování amerického dolaru proti euru. Kurz koruny vůči dolaru je právě určen především měnovým párem euro-dolar. Z pohledu dlouhodobého investora se ukazuje jako vhodnější strategie měnové riziko v dynamické složce portfolia podstupovat neboli měnové riziko nezajišťovat.

Výnos amerických akcií (ETF S&P 500) za rok 2024: + 33,9 % v CZK

Výnos světových akcií (ETF MSCI World) za rok 2024: + 30,0 % v CZK

Výnos japonských akcií (ETF MSCI Japan) za rok 2024: + 14,0 % v CZK

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) za rok 2024: +12,9 % CZK

Výnos evropských akcií (ETF MSCI Europe) za rok 2024: + 7,3 % v CZK

Je čas ukončit pravidelné investice?

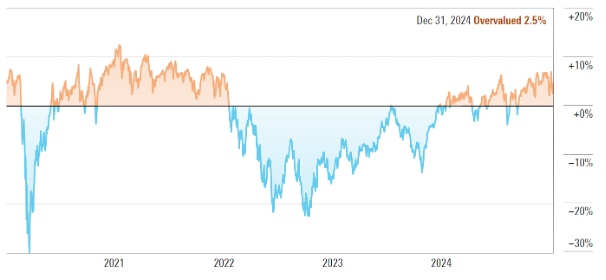

Celkově se během většiny roku pohybovaly americké akcie v pásmu drahých cen. Na základě této skutečnosti by mohl mít investor pocit, že je dobré přestat investovat a odložit investování na později. Bohužel však touto strategií by se mohl připravit o zásadní výnosy. Historicky se ukázalo, že je dobré mimořádně investovat v případě, že jsou akcie v pásmu slev. Opačná strategie neinvestovat v době drahých akcií však nikoli. Tedy je dobré se řídit heslem investuji, když mám plán/cíle a peníze. Bez ohledu na to, zda jsou akcie drahé, či levné.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

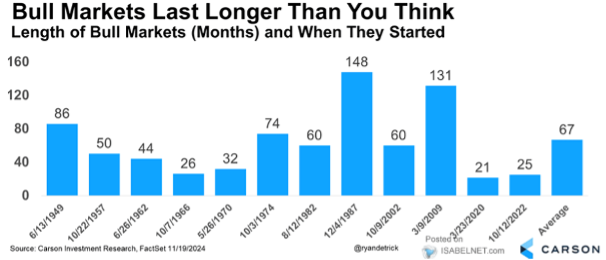

Spousty ukazatelů potvrzují, že akcie nejsou levné. Růst trhů již trvá relativně dlouhou dobu. Je tedy čas na korekci? Ano, výraznější korekce je možná, nikoli však v roce 2025 nevyhnutelná. Drobné poklesy v řádu procent jsou normální. Avšak historie od roku 1949 ukazuje, že býčí trh trvá v průměru déle než 5 let. Aktuálně máme za sebou 25 měsíců. Jsme tedy někde v polovině.

Samozřejmě průměrné hodnoty mají také svá omezení, ale i když nezapočítáme do průměru dva nejdelší býčí trhy, dostáváme se i tak na průměrnou dobu jejich trvání 50 měsíců.

Pokud se podíváme na vývoj amerického indexu S&P 500 od začátku tohoto roku a porovnáme jej s daty od roku 1928 zjistíme, že růst amerických akcií o 30 % a více je častější, než bychom čekali. Od roku 1928 byl roční růst 30 % a více v 18 případech během 96 let. 25 let z 96 dodalo investorům výnos 25 % a více.

Samozřejmě společně s tímto růstem došlo i ke zdražení akcií. Přesto zdražení není zase tak výrazné oproti samotnému růstu indexu. Hlavním faktorem v tomto směru je pozitivní růst zisků vybraných amerických společností nad očekávání investorů. Ziskovost firem rostla především v oblasti technologických firem a také spotřebního zboží.

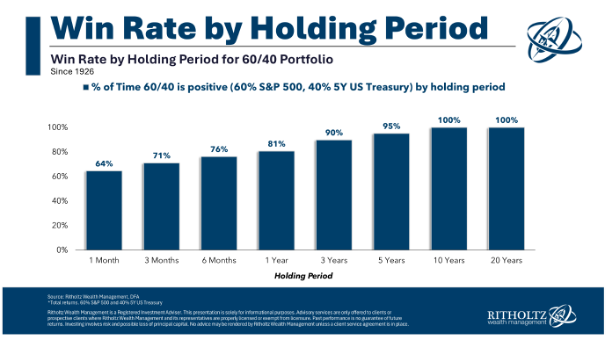

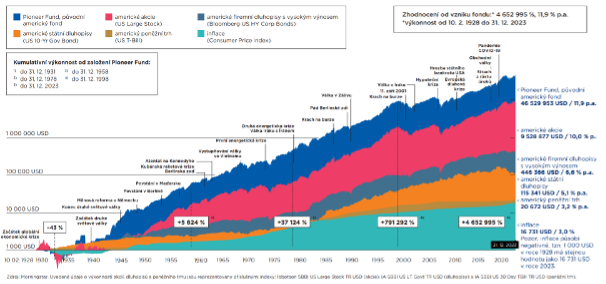

Investoři často řeší otázku, zda je lepší investovat do akcií, nebo dluhopisů. Akcie jsou brány především jako vhodný nástroj pro dynamické investory a vedle toho dluhopisy pro ty konzervativní, kteří nejsou ochotni příliš podstupovat vyšší kolísání investice. V roce 2022 jsem si však zažili i výrazné kolísání dluhopisové investice. Není tedy vhodnější strategie kombinace akcií i dluhopisů? A ideální poměr mezi nimi stanovit podle investičního horizontu, rizikovosti a toho, jak velké kolísání jsme schopni ustát, abychom peníze z investice nevybrali?

Na grafu vpravo máme zlatou střední cestu této strategie, a to poměr 60 % akcií a 40 % dluhopisů. Od roku 1926 dodnes tato strategie skončila v zisku v 90 % případů již na 3letém investičním horizontu. Na 5letém jsme na 95% hladině spolehlivosti dosažení kladného výnosu. A 100% hladina je již při investování na 10 let a déle. Toto je skvělý posun oproti čistě akciové investici, u které je jistota kladného výnosu až na 15 letech.

Má smysl v takovém prostředí investovat?

V aktuálním světě sociálních sítí se k nám každá informace dostane okamžitě. Z pohledu psychologie má na lidi několikanásobně intenzivnější dopad negativní zpráva oproti té pozitivní. Ne náhodou se tedy mezi lidmi šíří především negativní zprávy. Dalším důležitým prvkem je to, že minulost si pamatujeme pozitivněji, než jaká byla realita. Tedy kombinace těchto faktorů nám způsobuje dojem, že je dnešní svět mnohem více nebezpečný, než byl v minulosti.

Opak je však pravdou a je důležité si toto připomínat nejenom grafy, jak vidíme vpravo. Ale i více vizuálně ve formě videa. Pro připomenutí si toho, co vše jsme zažili za posledních 100 let, doporučuji shlédnout toto video. Po jeho shlédnutí by si měl člověk uvědomit, že negativní události tu s námi vždy byly, jsou a budou. Nikdy to však nesmí být důvod, proč neinvestovat či přestat investovat.

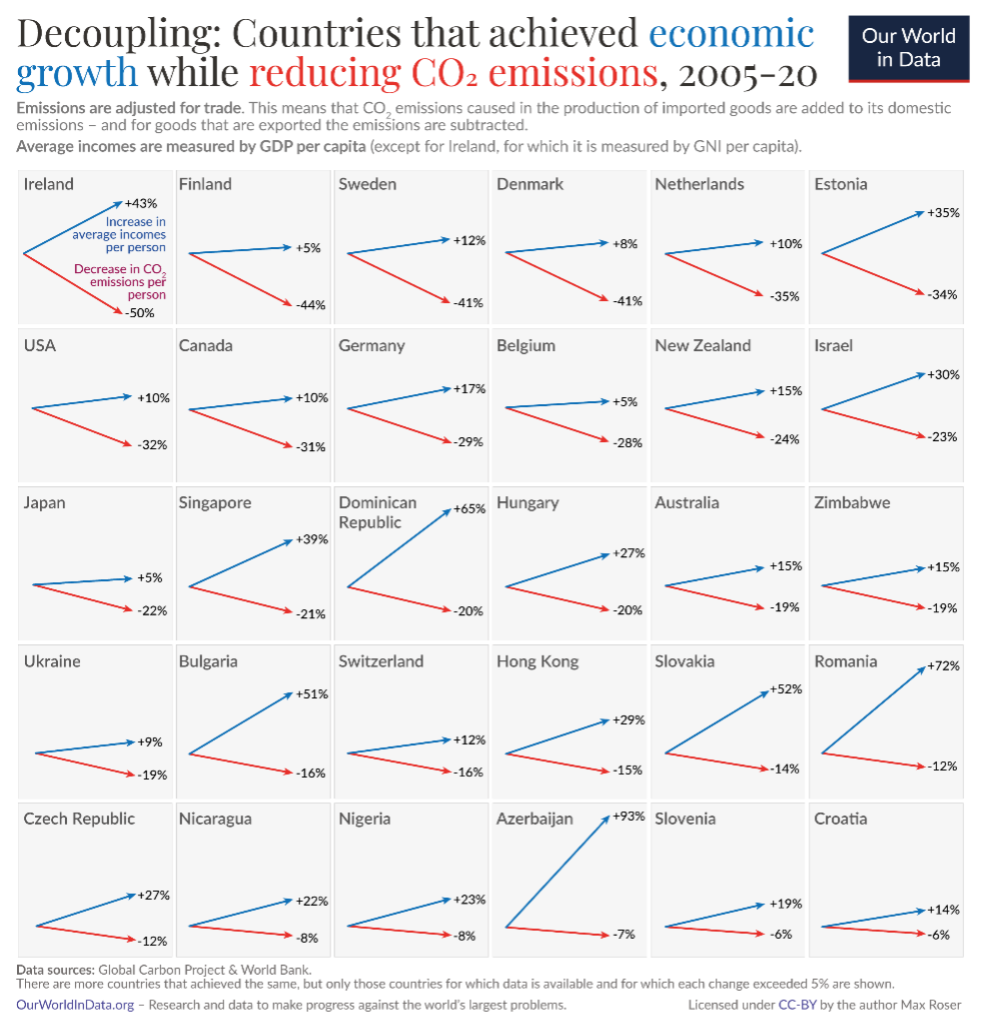

Téma udržitelnosti, především transformace ekonomik po celém světě na bezuhlíkovou budoucnost, je jasný směr. V Česku je toto téma však vnímáno především negativně, nikoli jako pozitivní příležitost posunout ekonomiku na další úroveň blíže k vyspělým ekonomikám v západním světě. Je opravdu důvod k obavám, že snižování emisí působí ekonomické ztráty a chudnutí obyvatelstva?

Vhodnou cestou, jak se na tuto transformaci podívat, jsou reálná data z minulosti různých států po celém světě včetně Česka. Vpravo vidíme vývoj od roku 2005 do roku 2020. Země tedy na osobu bohatnou (modrá šipka) a vedle toho klesá produkce emisí na osobu (červená šipka). Výše uvedená obava z chudnutí je tedy lichá a transformace na bezuhlíkovou ekonomiku může jít ruku v ruce s bohatnutím lidstva.

Finanční trhy v roce 2024 znovu potvrdily, že příležitosti čekají na ty, kdo se odváží investovat s jasným plánem. Ať už vás zaujaly silné výnosy amerických akcií nebo přínosy transformace k udržitelné ekonomice, jedno je jisté: odkládat investice není řešení. Chcete, aby vaše finance rostly bez ohledu na okolnosti? Kontaktujte nás ještě dnes a začněte budovat své portfolio, které obstojí i v budoucích výzvách!

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

komentář za 4.kvartál roku 2024 - In Investments a.s.

Líbil se Vám tento článek? Sdílejte ho dál.