Třetí kvartál roku 2025 se dá jednoznačně nazvat spanilou jízdou amerických akcií. Ty po svém dramatickém obratu na začátku dubna pokračují dále v růstovém trendu a znovu a znovu utvářejí svá nová historická maxima. Máme se kvůli tomu bát investovat, či se bát krachu akciového trhu? Myslíme si, že NIKOLI.

Za devět měsíců letošního roku 2025 skončily v kladných číslech či na nule prakticky všechny námi sledované akciové regiony krom amerických akcií. Výkonnost je vyjádřena v české koruně. I zde je názorně vidět, jak je důležité diverzifikovat mezi jednotlivé světové regiony a nespoléhat se jen a pouze na jeden region, případně jedno odvětví ekonomiky.

Důležité je zdůraznit, že na výše uvedenou výkonnost měl velký vliv oslabující americký dolar. Dolar vůči české koruně v první půli roku poměrně silně oslabil. V dolarovém vyjádření by všechny regiony skončily silně v kladných číslech.

Výnos evropských akcií (ETF MSCI Europe) od začátku roku: + 9,2 % v CZK

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) od začátku roku: + 8,4 % v CZK

Výnos japonských akcií (ETF MSCI Japan) od začátku roku: + 4,4 % v CZK

Výnos světových akcií (ETF MSCI World) od začátku roku: 0 % v CZK

Výnos amerických akcií (ETF S&P 500) od začátku roku: - 2,5 % v CZK

V poslední době s tím, jak akciové trhy rostou a dosahují na svá nová historická maxima, se začínají objevovat stále více názory, zda akciové trhy nejsou v „bublině“ a zda nás nečeká krach na akciovém trhu. Zda je to prostě normální a udržitelné, aby akcie měly takovýto rostoucí trend a neustále překonávaly svá předchozí maxima. „Copak to může pořád růst?“ říká někdo. „Někde je přece strop a dále už to růst nemůže,“ říká jiný. A další to završí slovy, že přece žádný strom neroste do nebe, tudíž ani akcie. Jaká je dle našeho názoru skutečnost? Opak je pravdou. Akcie žádný strop ani své limity nemají. Pokud bude existovat svobodný trh, ekonomika bude fungovat a tím pádem firmy budou neustále zvyšovat své tržby a zisky, jsme „odsouzeni“ k tomu, že akciové trhy budou mít z dlouhodobého pohledu jednoznačně rostoucí tendenci, tak jako doposud. Ano, krátkodobě (z mnoha důvodů) mohou přijít propady na trzích, a to i v desítkách procent, ale dlouhodobě ceny akcií následují ekonomický vývoj firem, které reprezentují. To v našich komentářích opakujeme poměrně často, protože je to naprosto zásadní a klíčový faktor pro směřování akciových trhů. Podívejme se na některé fundamenty, proč se žádného velkého krachu srovnatelného s rokem 1929 v nejbližší době neobáváme. Zaměříme se na americký trh, což je nejdůležitější akciový trh světa.

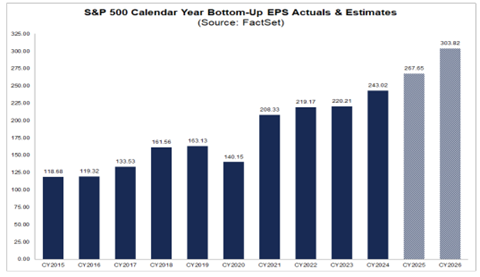

Jak letošní rok 2025, tak i rok příští 2026 je očekáván pokračující růst zisků (spodní obrázek) společností z indexu S&P 500.Tento rok je očekáván meziroční růst zisků cca 10 % a příští rok by měl růst dokonce zrychlit na 13,5 %. Za tímto růstem firemních zisků stojí především technologičtí giganti. Aktuálně analytici cílují hodnotu indexu S&P 500 za 12 měsíců na hodnotu 7.358, což je cca o 11 % více, než je současný stav. Jsou tedy poměrně optimističtí..

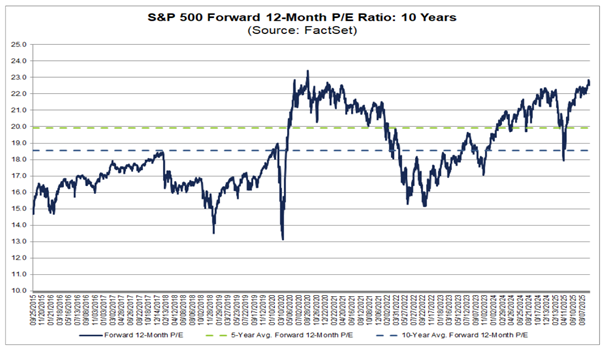

Ano, pokud se podíváme na ohodnocení pro americký akciový index S&P 500 dle ukazatele P/E na základě očekávaných zisků v příštích 12 měsících, to je na úrovni 22,5, což je jak nad 5letým průměrem 19,9, tak i nad 10letým průměrem 18,5.

Nicméně jak vidíme na obrázku níže, americké akcie jsou dražší již delší dobu, a přesto trhy rostou. Samotné vysoké valuace (ocenění) akcií ještě neznamená, že akcie musí začít klesat. Nicméně je asi pravda, že díky vyššímu ohodnocení jsou akcie citlivější na negativní zprávy a také růst US trhů nemusí být do budoucna tak dynamický jako doposud. Alespoň po nějakou dobu. I z tohoto důvodu doporučujeme globální diverzifikaci v rámci akciových aktiv.

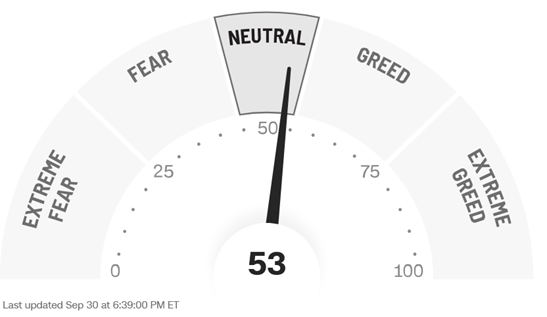

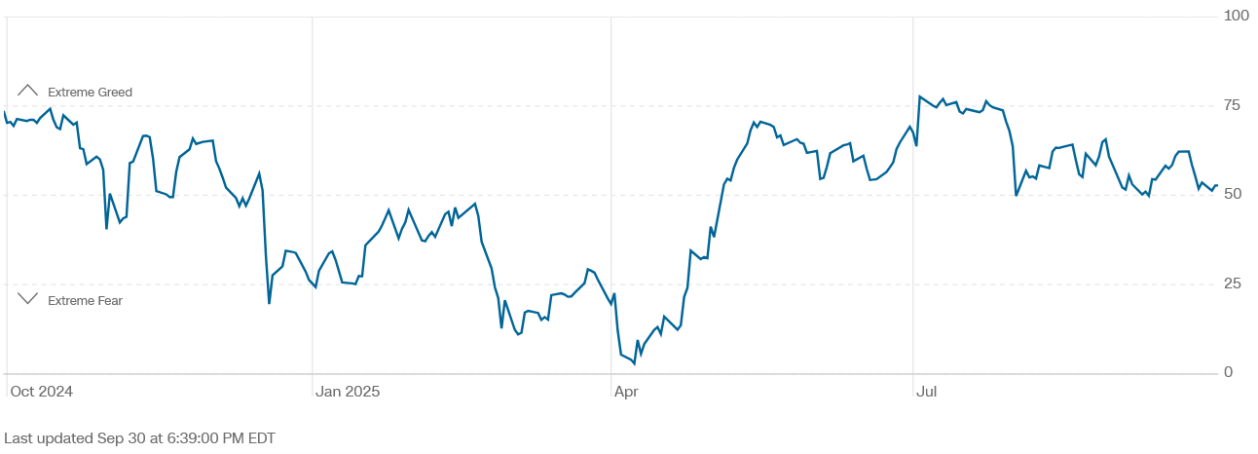

Na relativně běžnou situaci nám ukazuje i námi sledovaný populární index z dílny CNN Fear & Greed Index, tzv. index strachu a chamtivosti.

V současné době, jak vidíme na obrázcích vpravo, je sentiment na trhu nastaven poměrně neutrálně. Z historie víme, že pokud bychom se pohybovali ve výrazné cenové bublině na akciích, z čehož by mohl pramenit výraznější pokles, tak sentiment na trhu by odpovídal spíše hodnotám extrémní chamtivosti. Důležité je, že se nepohybujeme v oblasti extrémního strachu či chamtivosti.

Je úplně běžné a normální, že pokud jsou akciové trhy v poklesu či obecně trhy nezažívají dobré časy (poslední příklad jaro letošního roku a situace okolo celních sazeb prezidenta Trumpa), emoce investorů pracují a investoři se bojí investovat z důvodu dalšího poklesu. Psychologie v investování prostě funguje. Ale co když nastane druhý extrém a trhy jsou silně rostoucí a stále překonávají svá nová dosažená maxima? Emoce opět začnou pracovat naplno a někteří investoři přestanou investovat a říkají si „už je to na maximu, počkám, až to spadne a potom znovu nakoupím.“ Krásná úvaha, ale zapomínají na jednu důležitou věc. A to, že nemají křišťálovou kouli… Pokud se podíváme na tvrdá data (obrázek níže), vidíme, že dosahování nových maxim a jejich opětovné překonávání (a to i v relativně krátkém časovém úseku, např. jeden rok), je poměrně běžný a častý jev. V letošním roce bylo například dosaženo nových historických maxim u indexu S&P 500 již 28×! Kdo by to byl počátkem dubna při propadech řekl…

Na grafu níže vidíme vývoj indexu S&P 500 od roku 2013 do současnosti, kdy trhy vytvářely stále nová a nová maxima (tabulka na předchozí straně). Výsledek? Za toto období index S&P 500 vyrostl bezmála o 370 %. Pokud se tedy rozhodneme neinvestovat jen a pouze z toho důvodu, že jsou trhy na svých maximech, můžeme v delším horizontu přijít o zajímavé zhodnocení. Pokud jste totiž dlouhodobý investor, tak to, že jsou aktuálně trhy na svých maximech, by pro vás neměl být důvod neinvestovat. Odpověď je tedy ano, investovat. Základem je dobrý finanční plán a dlouhodobý horizont.

Americký dolar ve třetím čtvrtletí již tak silně neoslaboval jako na počátku roku, nicméně dále zůstává poměrně slabý. Obrázek níže nám ukazuje vývoj tzv. dolarového indexu za poslední rok. Důvody pro oslabení dolaru můžeme vidět tyto: očekávání snižování úrokových sazeb v USA, zpomalující se ekonomická aktivita, tlak prezidenta Trumpa na nezávislost Fedu, rostoucí zadlužení USA, pokračující „de-dolarizace“, tedy částečný odklon některých zemí od dolaru jako rezervní měny či měny pro obchod, a v neposlední řadě obchodní politika prezidenta Trumpa, která zbytečně zvyšuje nejistotu.

Nicméně i přes všechno výše jmenované zůstává, a ještě dlouho zůstane, americký dolar světovou měnou číslo jedna. Pro nás jako investory to má za následek to, že se nám zlevňují americká aktiva pro nákup. Což je z tohoto pohledu pozitivní věc.

Třetí čtvrtletí roku 2025 potvrdilo, že i přes geopolitické nejistoty a politické otřesy dokáží akciové trhy růst, pokud stojí na pevných základech firemních zisků. Americké akcie opět dosahují historických maxim, zatímco ostatní regiony vykazují solidní růst, zejména po zohlednění pohybů amerického dolaru. Celkově tak třetí kvartál potvrzuje, že rozumná, dlouhodobě orientovaná investice do akcií zůstává efektivní strategií i v době, kdy trhy překonávají svá maxima. Chcete mít jistotu, že vaše investiční aktiva jsou správně rozložena a efektivně spravována? Spojte se s námi – rádi vás provedeme celým procesem.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

komentář za 3.kvartál roku 2025 - In Investments a.s.

Líbil se Vám tento článek? Sdílejte ho dál.