Rok 2025 začal dramaticky a investory rozhodně nenechal vydechnout. První pololetí přineslo zcela odlišné výsledky napříč světovými regiony: zatímco Evropa se konečně dočkala pozitivního vývoje, Amerika překvapivě ztratila dech. Globální trhy rozkolísal Donald Trump, oslabený dolar i bouřlivý duben. To vše opět potvrdilo, jak důležitá je diverzifikace a chladná hlava při krátkodobých výkyvech. Jak se orientovat ve světě, kde se vše může během pár týdnů obrátit? Pojďme se společně podívat, jak si jednotlivé trhy vedly a co si z uplynulých měsíců můžeme jako investoři odnést.

V první půli roku 2025 skončily v zelených číslech jen evropské akcie. Ano, měly co dohánět z předešlého období, protože za rok 2024 skončily z jednotlivých regionů jednoznačně nejhůře. Tentokrát ale nejhůře skončily americké akcie, které naopak v minulém roce jednoznačně zářily a za celý loňský rok byl jejich výnos bezmála 34 % v CZK. I zde je názorně vidět, jak je důležité diverzifikovat mezi jednotlivé světové regiony a nespoléhat se jen a pouze na jeden region, případně odvětví ekonomiky.

Důležité je nicméně zdůraznit, že na výše uvedenou výkonnost měl velký vliv oslabující americký dolar. Dolar vůči české koruně v první půli roku poměrně silně oslabil. V dolarovém vyjádření by všechny regiony skončily v kladných číslech.

Výnos evropských akcií (ETF MSCI Europe) od začátku roku: + 7 % v CZK

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) od začátku roku: 0 % CZK

Výnos japonských akcií (ETF MSCI Japan) od začátku roku: - 6 % v CZK

Výnos světových akcií (ETF MSCI World) od začátku roku: - 7 % v CZK

Výnos amerických akcií (ETF S&P 500) od začátku roku: - 10 % v CZK

Po Trumpově tzv. „Dni osvobození“ 2. 4., kdy byl téměř dosažen medvědí trh (pokles o 20 % z posledního maxima) na indexu S&P500 a jeden z nejhorších dvoudenních propadů vůbec, byly emoce bezpochyby vysoké. Přestože byl negativní sentiment tak silný a byly slyšet hlasy, jak se kvůli clům a obchodní politice prezidenta Trumpa zhroutí akciový trh, nastal po částečném zklidnění situace (odložení vyhlášených celních tarifů) velký obrat na trzích. Z jednoho z nejhorších dvouměsíčních výnosů v historii jsme se dostali na jeden z nejlepších. A opět se ukázalo, že obvykle nejhorší a nejlepší dny na trzích jdou ruku v ruce. Pokud tedy budeme prodávat po některých špatných dnech jako byly například tyto, pravděpodobně přijdeme o ty nejlepší. Což je přesně to, co se děje mnoha investorům… Proto obvykle doporučujeme zůstat zainvestováni i při větších propadech.

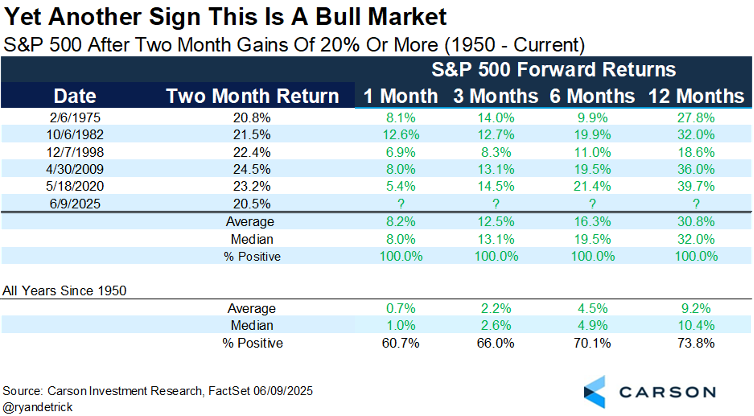

Je časté, že akcie vzrostou o více než 20 % během dvou měsíců? Je to velmi vzácné a dobrou zprávou je, že je to také velmi býčí (tedy růstové). Od roku 1950 se pouze pětkrát stalo, že americké akcie vzrostly o více než 20 % za tak krátkou dobu, a všechny tyto doby byly skvělým obdobím pro očekávání pokračujícího posilování. Jak můžete vidět na obrázku níže, akcie po tomto vzácném signálu po 1, 3, 6 a 12 měsících pokaždé posílily. O rok později v průměru o více než 30 %! Samozřejmě, že ve všech těchto ostatních případech došlo k mnohem větším předchozím výprodejům, takže neříkáme, že se tak stane i letošní rok po tak velkém zisku, ale je to další důvod, proč zůstat v druhé polovině roku 2025 optimistickými.

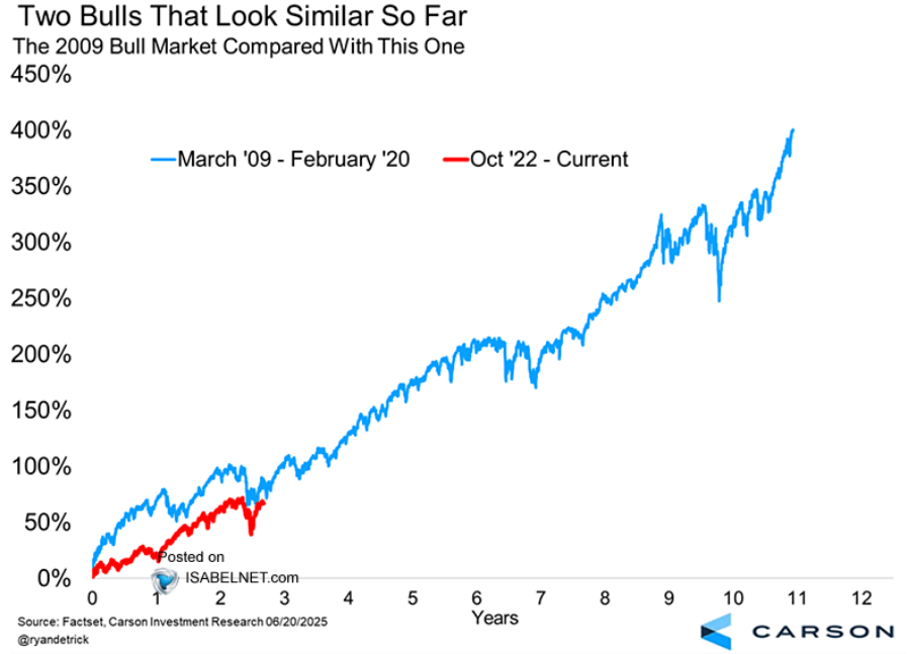

Ještě se podívejme na letošní propad skoro o 20 % a následný obrat jiným pohledem. Krásně je to vidět na obrázku vpravo. Pokud srovnáme současný býčí trh S&P 500 (a ano, jsme stále v býčím trhu, protože propad nedosáhl zmiňovaných 20 % oproti předešlému maximu, jak je definován přechod do medvědího, tedy klesajícího trhu), který trvá od října 2022, s býčím trhem (březen 2009 – únor 2020), co vidíme? Že hluboké korekce na trhu s obratem téměř do medvědího trhu v polovině třetího roku jsou na dlouhých býčích trzích běžné a odrážejí normální fáze konsolidace trhu v rámci dlouhodobějšího rostoucího trendu, jako tomu bylo na býčím trhu v roce 2009 a je nyní na probíhajícím trhu. Jen pro připomenutí, průměrný býčí trh od roku 1949 na amerických akciích trvá 67 měsíců…

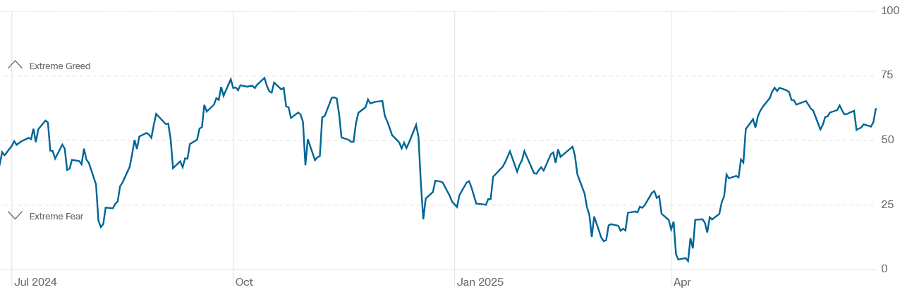

Na uklidnění situace se můžeme podívat i na námi sledovaný populární index z dílny CNN Fear & Greed Index, tzv. index strachu a chamtivosti.

Můžeme jasně vidět, že po extrémním sentimentu (strachu), který nastal počátkem dubna s Trumpovým „Dnem osvobození“ a spustil panické výprodeje na trzích, se situace během května a června stabilizovala. Díky tomu se zlepšila nálada na trzích a ty otočily směrem k růstu. V současné době, jak vidíme na obrázku vpravo, je sentiment na trhu nastaven spíše optimističtěji (chamtivost), což se není po poměrně strmém růstu, jak píšeme v předešlém textu, čemu divit. Důležité je, že se nepohybujeme v oblasti extrémního strachu či chamtivosti.

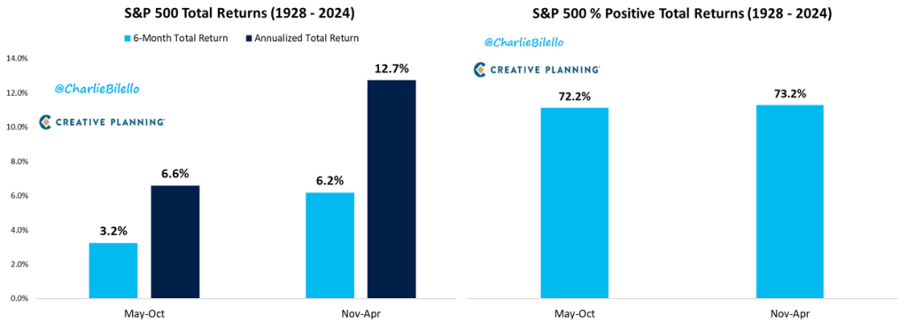

„Sell in May and go away" v češtině volně znamená „Prodej v květnu a jdi pryč". Je to staré investiční rčení, které naznačuje, že trhy obvykle vykazují slabší výkonnost během letních měsíců, a proto by investoři měli prodat své akcie v květnu a vrátit se na trh na podzim.

Je to dobrý nápad? Myslíme si, že nikoli. Pomiňme daňové aspekty tohoto investičního chování. I když jsou celkové výnosy indexu S&P 500 od května do října nižší než za šestiměsíční období listopadu až dubna, jsou v průměru stále kladné (anualizováno o 6,6 %), přičemž akcie rostly v 72 % případů (obrázek vpravo nahoře).

Ti, kteří by se letos řídili tímto rčením, by minulý měsíc zmeškali 6,3% nárůst indexu S&P 500. To byl nejlepší květnový výnos indexu od roku 1990 (obrázek vpravo dole).

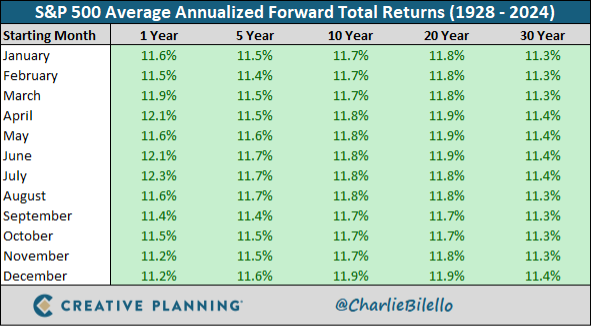

Pokud jste totiž dlouhodobý investor, jak nám vypovídá obrázek dole (celková anualizovaná výkonnost amerického indexu S&P 500 za období 1928-2024), každý měsíc je dobrý pro zahájení investování. Vidíme naopak, že pokud začneme s investováním během letních měsíců, tak na dostatečně dlouhém investičním horizontu je to dobré rozhodnutí. Z výše uvedených důvodů bychom měli brát tedy rčení „Sell in May and go away" opravdu s rezervou.

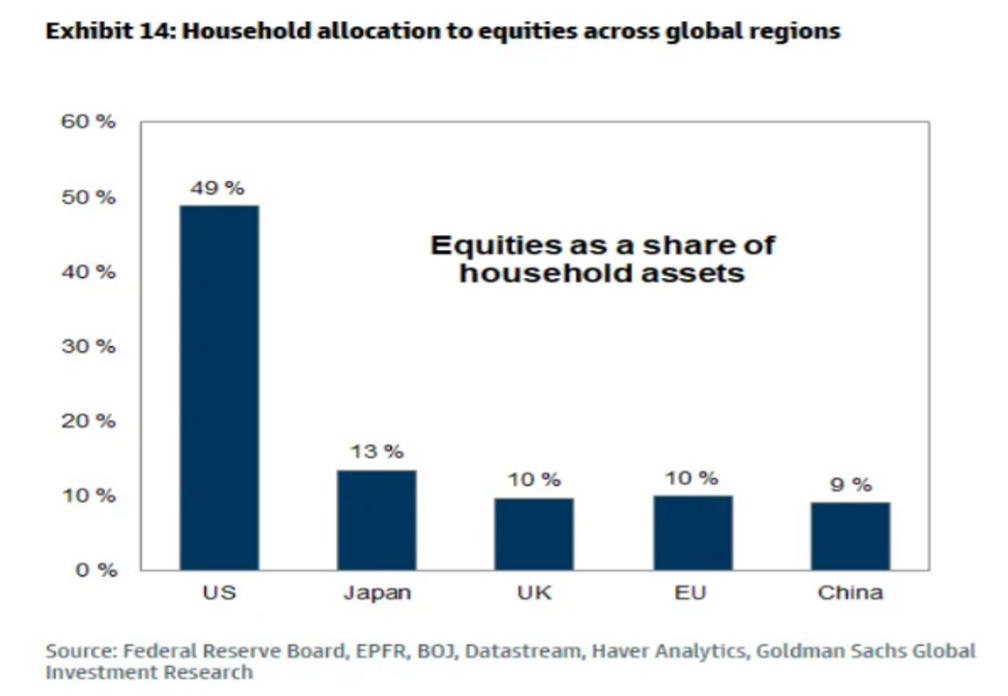

Zvyky v investování volných finančních prostředků do akciových aktiv domácnostmi ve světě jsou různé, jak nám ukazuje obrázek vpravo. Alokace amerických investorů do akcií je skoro 5× vyšší, než jaká je typická alokace pro investory ve zbytku světa. To může přinejmenším částečně vypovídat o silném historickém růstu amerických akcií ve srovnání s globálními. Přece jen američtí investoři mají rádi své „domácí“ akcie, protože je také z čeho vybírat. Ale pokud se situace ve zbytku světa (co se týče alokací) bude měnit, může to být případný zdroj budoucího posunu na globálních akciových trzích. V neposlední řadě nám obrázek také potvrzuje fakt, že bohatství amerických domácností je z velké části tvořeno právě investováním do akcií, tedy vlastnictvím podílů v největších obchodních společnostech.

Trhy v první polovině roku 2025 ukázaly, že volatilita, nečekané zvraty a regionální rozdíly jsou běžnou součástí investičního světa. O to důležitější je mít jasně nastavenou strategii, kvalitně diverzifikované portfolio a nenechat se strhnout krátkodobými emocemi. Pokud si nejste jisti, jak správně rozložit svá investiční aktiva, nebo hledáte partnera, který vám pomůže investice efektivně řídit, obraťte se na nás – rádi vám s tím pomůžeme.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

komentář za 2.kvartál roku 2025 - In Investments a.s.

Líbil se Vám tento článek? Sdílejte ho dál.