Obchodní války, oslabující dolar, historický růst ceny zlata a rozkolísané akciové trhy – první měsíce Trumpova návratu do Bílého domu přinesly investičnímu světu pořádný vítr. Je potřeba mít ale na paměti, že tam, kde trhy kolísají, vznikají i zajímavé příležitosti. Chcete vědět, jak se zorientovat ve zlaté horečce, slabém dolaru nebo podhodnocených akciích? Přečtěte si náš aktuální přehled a zjistěte, kde dnes mohou vaše peníze pracovat chytřeji. Rádi vám pomůžeme najít tu správnou investiční strategii, která dává smysl – i v době politické turbulence.

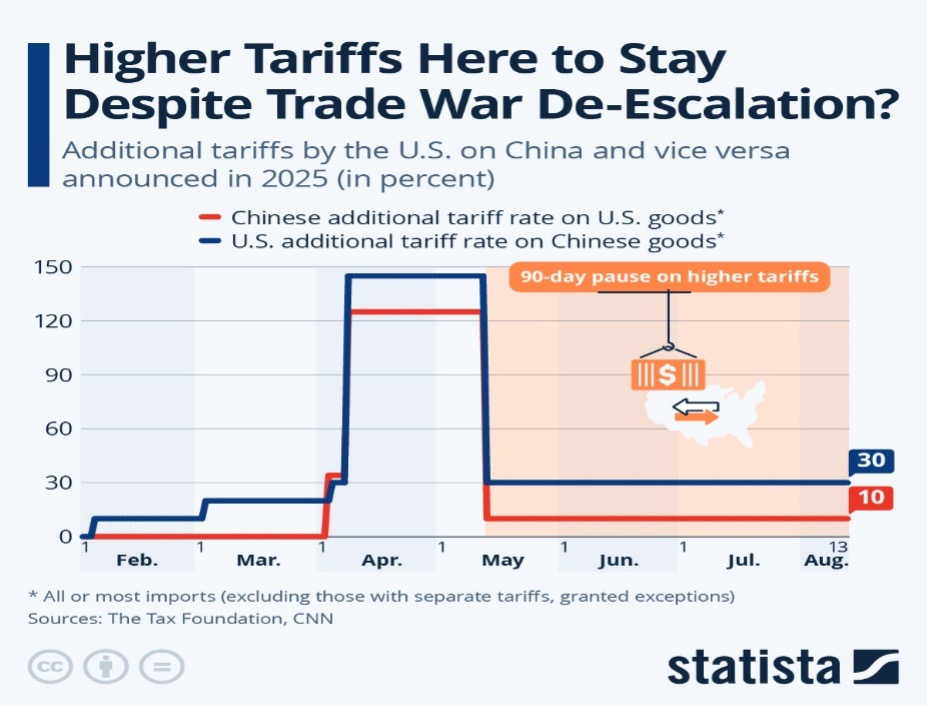

Spojené státy a Čína se dohodly na dočasném příměří v celní válce. Od středy 14. 5. se výrazně sníží dodatečná cla, která obě země oznámily v roce 2025 na vzájemný dovoz, a to nejprve na 90 dní. Dodatečná americká cla na čínské zboží, která v poslední době dosahovala až 145 %, budou snížena na 30 %, zatímco čínská cla na dovoz do USA by se snížila ze současných 125 % na pouhých 10 % (obrázek vpravo). Po několika velmi chaotických měsících pro světovou ekonomiku a finanční trhy představuje tato dohoda tolik potřebnou vzpruhu. Nicméně status quo přinejmenším pro nadcházejících 90 dní – tedy 30procentní dodatečná cla na většinu čínského dovozu do USA a 10procentní dodatečná cla na americký dovoz do Číny – stále představuje značně změněnou realitu globálního obchodu. Akciové trhy po celém světě zprávu přijímají s nadšením a „letí“ vzhůru.

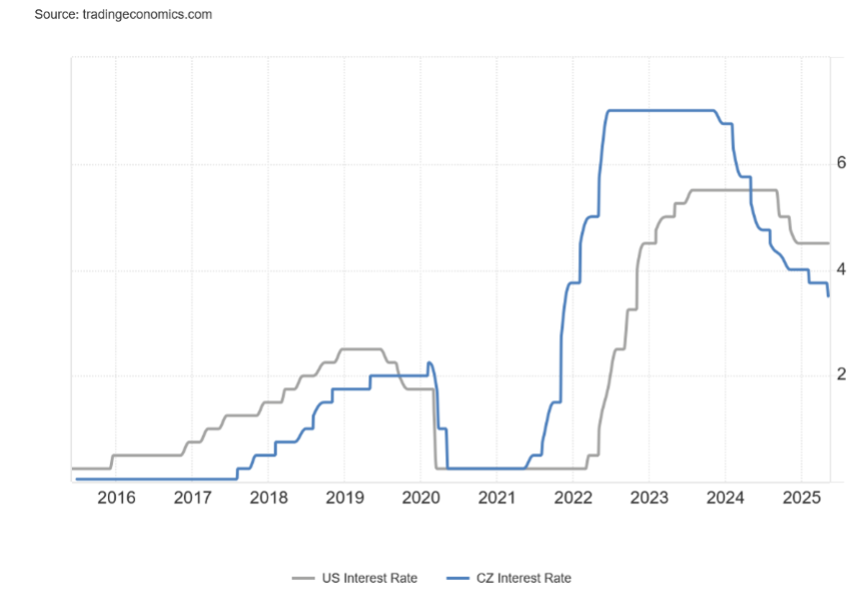

V květnu také proběhlo zasedání centrálních bank. ČNB pokračuje ve snižování sazeb a na svém zasedání 7. 5. snížila svou základní úrokovou sazbu o čtvrt procentního bodu na 3,5 %.

To americký Fed potřetí v řadě rozhodl o zachování stabilní úrokové sazby. Po dvoudenním zasedání Federálního výboru pro volný trh (FOMC) předseda Fedu Jerome Powell oznámil, že cílové rozpětí pro sazbu federálních fondů bude prozatím ponecháno na úrovni 4,25 % až 4,50 % s tím, že dopad cel na ceny a ekonomiku je stále nejasný a že Fed před případnými úpravami vyčká na další údaje. Zatímco Powell a jeho kolegové nespěchají s opuštěním svého relativně jestřábího postoje, prezident Trump již několik týdnů žádá o snížení sazeb v souvislosti s turbulencemi na trhu, které však sám způsobil celní politikou své administrativy.

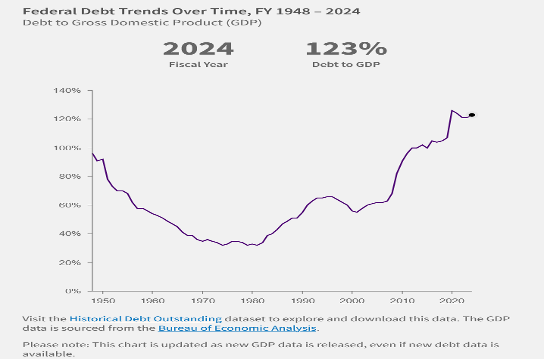

Americká agentura Moody's Investors Service snížila rating úvěrové spolehlivosti Spojených států z nejvyššího stupně Aaa na Aa1. Stalo se tak poprvé po 108 letech. Agentura Moody's držela nejlepší známku amerického dluhu nepřetržitě od roku 1917. Moody's byla poslední ze tří hlavních ratingových agentur, která USA hodnotila nejvyšším stupněm. Už v roce 2011 nejvyšší rating Spojeným státům odebrala agentura S&P Global Ratings, v roce 2023 tak učinila i společnost Fitch. „Po sobě jdoucí americké administrativy a Kongres se nedokázaly dohodnout na opatřeních, která by zvrátila trend vysokých ročních fiskálních deficitů a rostoucích úrokových nákladů,“ uvedla ve svém zdůvodnění Moody‘s. Úvěrový rating je důležitým vodítkem pro investory, který ukazuje, jaká je pravděpodobnost řádného splácení půjček. Má významný vliv na ochotu věřitelů příslušnému státu půjčovat. Graf vpravo nám ukazuje celkový federální dluh USA vůči HDP. Na konci roku 2024 dosahoval celkový dluh úrovně 123 % HDP. V nominálním vyjádření cca 35,5 bilionu USD.

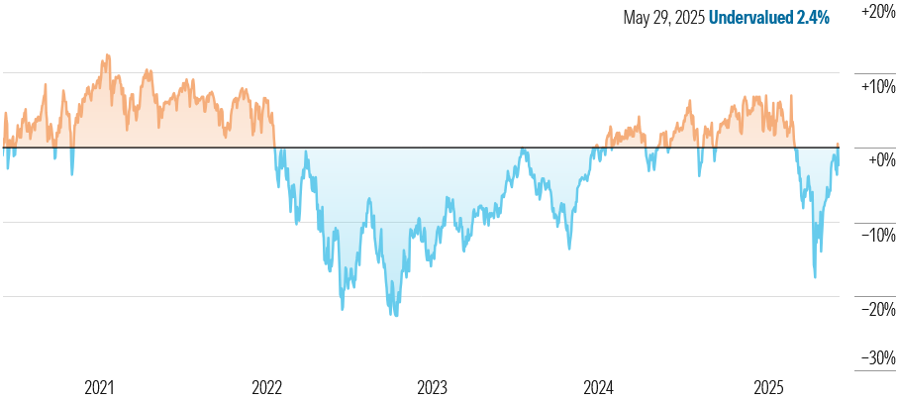

Díky dočasné dohodě na snížení dodatečných cel mezi USA a Čínou americké akcie od poloviny května poměrně silně posilovaly. Tím pádem se ocenění amerických akcií dle společnosti Morningstar přiblížilo na dohled tzv. férovému ocenění. Ukazatel nám sice ještě ukazuje drobné podhodnocení, ale oproti dubnu, kdy podhodnocení dosahovalo až 17 % v reakci na zavedení tzv. recipročních cel prezidentem Trumpem, je to již značný posun z pásma výraznější podhodnocenosti směrem k férovému ocenění. Nicméně vzhledem k nevyzpytatelnosti kroků prezidenta Trumpa je ovšem otázka, jak se budou trhy a tím pádem ocenění US akcií vyvíjet v nejbližších měsících, protože je potřeba si uvědomit, že například dohoda na clech s Čínou je pouze dočasná, tj. do 13. 8. Poté se uvidí…

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

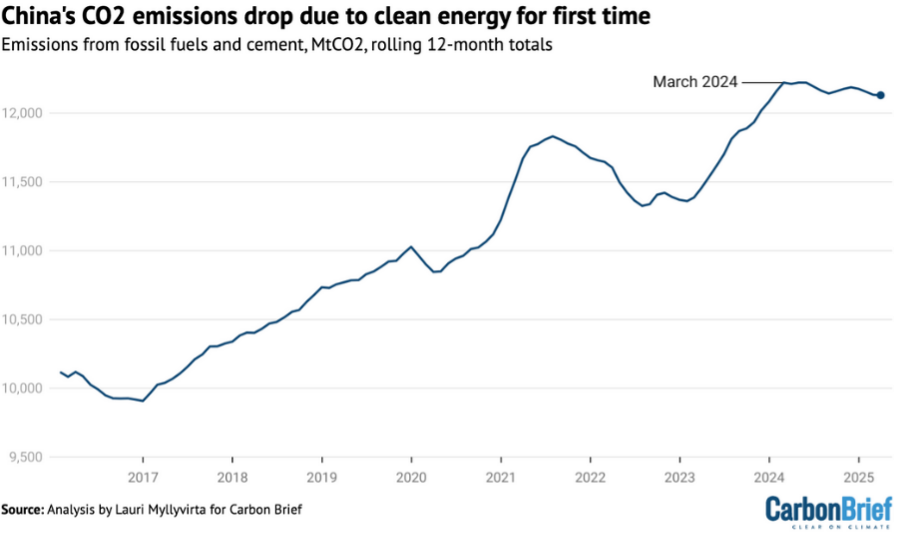

Čína je největším světovým zdrojem emisí skleníkového plynu oxidu uhličitého. Ale poslední rok se jí daří toto znečištění snižovat. Podle zprávy organizace Carbon Brief je to poprvé v historii, co to dokázala současně se zvyšující se spotřebou elektřiny.

V poslední době se totiž objevily náznaky, že by čínské emise CO₂ mohly dosáhnout vrcholu aؘ vyrovnat se, nebo dokonce nastoupit období strukturálního poklesu. Nejnovější údaje za první čtvrtletí roku 2025 ukazují, že emise CO₂ v Číně jsou nyní již více než rok stabilní nebo klesají, jak ukazuje obrázek vpravo. Vzhledem k tomu, že emise zůstávají jen 1 % pod nedávným vrcholem je však stále možné, že by mohly opět vyskočit na novou rekordní hodnotu. Hlavní příčinou jsou dodávky energie z obnovitelných a jaderných zdrojů. Ty dokázaly zajistit dodávky energie, které stále stoupají, a to i při klesající výrobě elektřiny z uhlí.

Globální trhy procházejí bouřlivým obdobím, ale právě v takových chvílích vznikají ty nejzajímavější investiční příležitosti. Ať už jde o levnější dolarová aktiva, korekce na akciových trzích nebo růst cen zlata, klíčem je mít správnou strategii. Nečekejte, až bouře přejde – využijte ji ve svůj prospěch. Obraťte se na nás a společně najdeme cestu, jak i v nejisté době z vašich financí vytěžit maximum.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

měsíční komentář In Investments a.s. - 2025_5

Líbil se Vám tento článek? Sdílejte ho dál.