V říjnu se akciové trhy dále vezou na vlně euforie. Námi sledované akciové indexy pokračují v překonávání rekordů jeden za druhým, zatímco zlato se vyšplhalo nad magickou hranici 4 000 USD za unci. Na scéně zůstává i pokračující „shutdown“ americké vlády, který trhy stále sledují. Fed na svém říjnovém zasedání v souladu s očekáváním opět snížil úrokové sazby o 25 bazických bodů, tedy o 0,25 %. V následujícím textu si detailně rozebereme všechny klíčové události října a jejich dopad na trhy i náladu investorů.

Dá se říci, že co se týče akcií, tak v říjnu nic nového. Akciové trhy během měsíce října opět setrvale rostly a dále tak neúprosně pokračovaly ve svém růstovém trendu z předešlých měsíců. Díky tomu opět vytvořily nová historická maxima, měřeno americkým indexem S&P 500, světovým indexem MSCI World, evropským indexem STOXX 600 či indexem rozvíjejících se trhů MSCI Emerging Markets. Níže uvádíme některé stěžejní události měsíce října.

👉 Pokračující „shutdown“ v USA. Trvá již celý měsíc a hrozí nový historický rekord. Sílí tak ekonomické dopady tohoto politického patu mezi demokraty a republikány. Statisíce zaměstnanců bez výplaty, zastavené projekty a rostoucí riziko dopadu na nezaměstnanost i armádní financování.

👉 V říjnu vzrostlo riziko eskalace obchodní války. Čína rozšířila exportní kontroly na vzácné zeminy, USA reagovaly hrozbami nových cel. Avšak ke konci měsíce (26. října) americko-čínští vyjednavači dosáhli rámcové dohody. Dohody bylo dosaženo v oblastech cel, přepravních poplatků, kontroly fentanylu a exportních omezení. Poté, dne 30. října, mohl následovat summit prezidentů Donalda Trumpa a Si Ťin-pchinga. Oba prezidenti se dohodli na snížení cla. Trump označil setkání s čínským prezidentem za mimořádný úspěch.

👉 Proběhla zasedání amerického Fedu a Evropské centrální banky. Americký Fed dle očekávání snížil letos podruhé úrokové sazby o 0,25 % do pásma 3,75 – 4,00 %. ECB ponechala úrokové sazby na stávající úrovni, tedy 2,15 %.

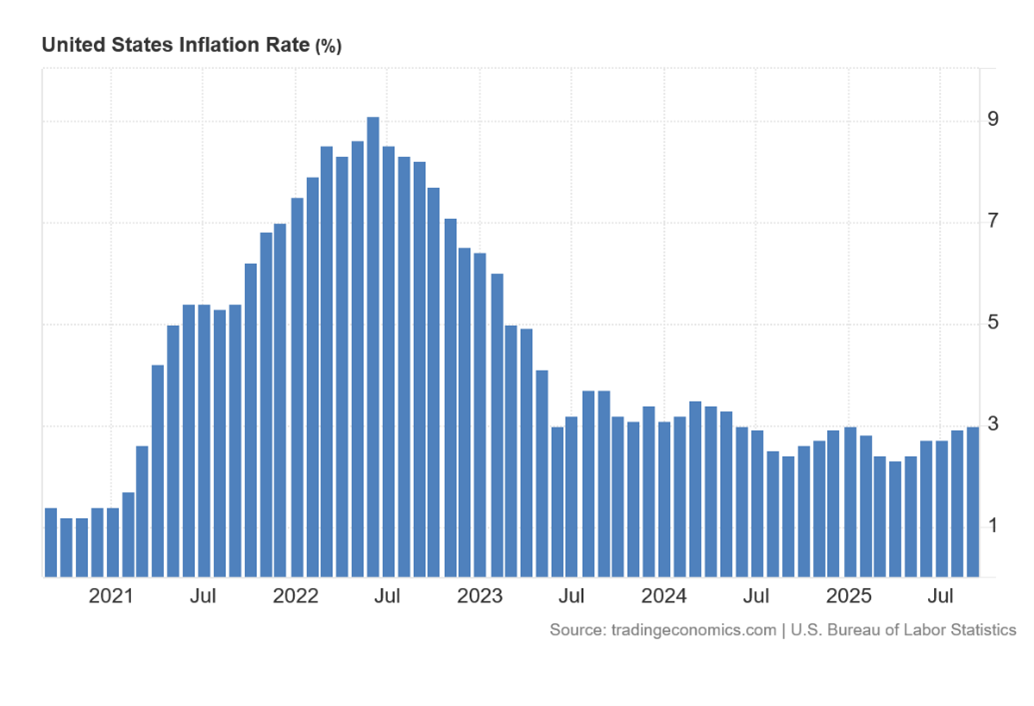

Ve středu 29. října 2025 rozhodl Fed na svém měnovém zasedání o snížení základní úrokové sazby o 0,25 %, tedy do pásma 3,75 % až 4,00 %. Toto snížení bylo v souladu s očekáváním trhů. Je zajímavé, že toto se událo i přes lehce stoupající inflaci v posledních měsících, která aktuálně dosahuje 3 % (obrázek níže), a je tak stále nad inflačním cílem Fedu (2 %). Nicméně důležitý byl následný komentář předsedy Fedu Jerome Powella, který upozornil na to, že nejsou zaručeny další kroky ke snižování sazeb — zejména s ohledem na pokračující nejistotu v rámci ekonomických údajů (částečně kvůli vládnímu uzavření USA) a že rozhodnutí budou záviset na příchozích datech. Trh práce také začal vykazovat známky oslabení, což zvyšuje obavy ohledně vývoje zaměstnanosti a ekonomické aktivity. Jinými slovy, předpoklad trhů, že do konce letošního roku dojde ještě k jednomu snížení sazeb o 0,25 %, je v tuto chvíli v ohrožení.

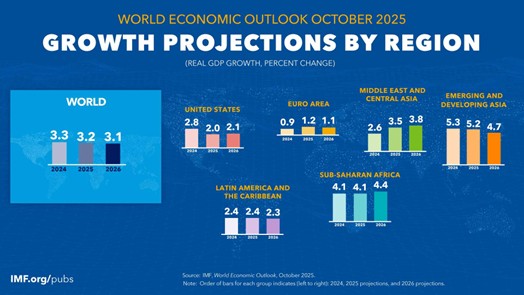

Světová ekonomika se přizpůsobuje prostředí, které bylo přetvořeno novými politickými opatřeními. Některé extrémní případy zvýšení cel byly zmírněny díky následným dohodám a resetům. Celkové prostředí však zůstává nestabilní. V důsledku toho jsou prognózy globálního růstu v nejnovějším vydání World Economic Outlook (WEO) revidovány směrem nahoru ve srovnání s WEO z dubna 2025, ale ve srovnání s prognózami před změnou politiky jsou i nadále revidovány směrem dolů. Očekává se, že globální růst zpomalí z 3,3 % v roce 2024 na 3,2 % v roce 2025 a 3,1 % v roce 2026, přičemž vyspělé ekonomiky porostou přibližně o 1,5 % a rozvíjející se trhy a rozvojové ekonomiky o něco málo přes 4 %. Inflace by měla podle prognóz nadále klesat na celosvětové úrovni, i když s rozdíly mezi jednotlivými zeměmi: v USA bude nad cílem – s riziky směřujícími k jeho překročení, a jinde bude mírná.

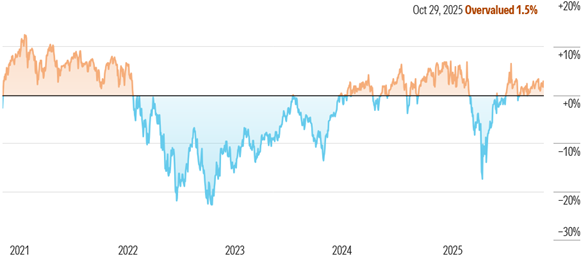

V měsíci říjnu na akciových trzích pokračoval neutuchající rostoucí trend z předešlých měsíců. Trhy rostou napříč světovými regiony a stále znovu a znovu překonávají svá předešlá maxima. Můžeme říci, že tento růst podporují slábnoucí inflační tlaky, solidní výsledky firem a očekávání snížení úrokových sazeb ve Spojených státech (jedno snížení o 0,25 % proběhlo v září a další, taktéž o 0,25 %, tento měsíc). Růst také odráží změnu nálady oproti začátku letošního roku, kdy obavy z přetrvávající inflace, geopolitických rizik a amerických cel ohrožovaly vyhlídky růstu. Ocenění amerických akcií dle společnosti Morningstar zůstává tedy stále v pásmu, kdy jsou akcie hodnoceny jako lehce nadhodnocené.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

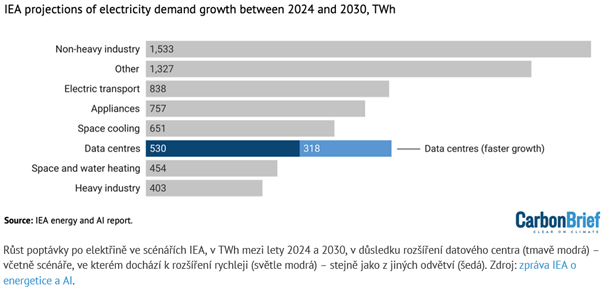

Přibližně desetinu růstu poptávky po elektřině do roku 2030 mají táhnout datová centra.

Svět vstupuje do toho, co IEA (Mezinárodní agentura pro energii) popisuje jako „nový věk elektřiny “, v němž elektrifikace dopravy, budov a průmyslu pohání nárůst poptávky po energii. Spolu s elektromobily a továrnami jsou datová centra často zdůrazňována analytiky jako klíčový faktor této poptávky. Podle ústředního scénáře IEA pro růst datových center by se globální spotřeba elektřiny v odvětví mezi lety 2024 a 2030 měla více než zdvojnásobit a do konce desetiletí dosáhnout 945 terawatthodin (TWh). To odpovídá současné poptávce po elektřině Japonska. IEA popisuje AI jako nejdůležitější hnací sílu tohoto růstu. V současné době je AI zodpovědná za přibližně 5-15 % spotřeby energie v datových centrech, ale to by se mohlo podle IEA do roku 2030 zvýšit na 35-50 %.

Říjen potvrdil, že akciové trhy jsou v plném růstovém tempu – rekordy padají jeden za druhým. I přes politické a geopolitické nejistoty trhy nadále ukazují optimismus a příležitosti pro investory. Historie nám připomíná, že trpělivost a dlouhodobý přístup se vyplácí – právě teď je ideální čas mít jasnou strategii a sledovat tržní příležitosti. Pokud přemýšlíte, jak své portfolio nastavit v této situaci, rádi vám pomůžeme najít strategii přímo pro vás.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

měsíční komentář In Investments a.s. - 2025_10

Líbil se Vám tento článek? Sdílejte ho dál.