Penzijní spoření patří v České republice dlouhodobě mezi oblíbené způsoby, jak se připravit na stáří. Pro mnoho lidí představuje finanční jistotu a doplněk ke státnímu důchodu. Právě na ten by se ale nikdo neměl spoléhat jako na jediný zdroj příjmů. Vždy je lepší mít „zadní vrátka“, která nám umožní užít si důchod bez zbytečných starostí.

Klíčem k úspěchu je dlouhodobé myšlení, schopnost přizpůsobit se vývoji trhu a rozumně investovat. Řekněme si to otevřeně, doplňkové penzijní spoření patří mezi hlavní nástroje, jak si na důchod postupně odkládat peníze. Stát navíc tento produkt výrazně podporuje. Nabízí daňový odpočet až 48 000 Kč ročně a státní příspěvek až 4 080 Kč, což z penzijního spoření dělá atraktivní volbu pro širokou veřejnost.

Je ale důležité vědět, že ne všechny fondy přinášejí stejné výsledky. Výnosy se liší podle zvolené investiční strategie, výše poplatků i délky fungování fondu.

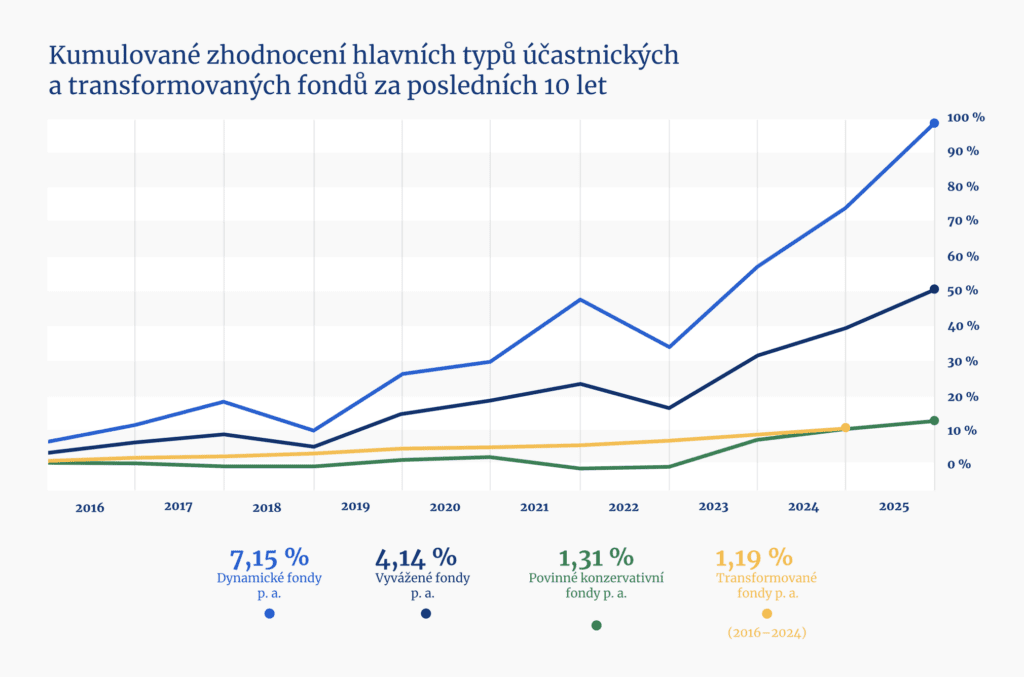

Konzervativní fondy DPS mají nízké riziko, obvykle kolem 2 z 7. Investují hlavně do státních dluhopisů a nástrojů peněžního trhu. Hodí se především pro lidi, kteří se blíží důchodu nebo pro ty, kdo se chtějí vyhnout větším výkyvům hodnoty úspor.

Vyvážené fondy DPS představují kompromis mezi výnosem a rizikem. Jejich rizikovost se pohybuje zhruba na úrovni 4 z 7. Část peněz investují do dluhopisů a část do akcií. Nabízejí lepší šanci porazit inflaci, ale je třeba počítat s větším kolísáním než u konzervativních fondů.

Dynamické fondy DPS patří mezi nejrizikovější varianty na úrovni 5–6 z 7. Většinu (někdy i veškeré prostředky) investují do akcií. Přinášejí nejvyšší potenciál zhodnocení, ale také výraznější výkyvy. Jsou vhodné hlavně pro mladší investory, kteří mají před sebou dlouhý investiční horizont.

Smíšené fondy DPS využívají specifické strategie, například etické investování nebo tematické zaměření. Neřídí se jen mírou rizika, ale i hodnotami nebo konkrétním investičním přístupem.

Zdroj: apscr.cz

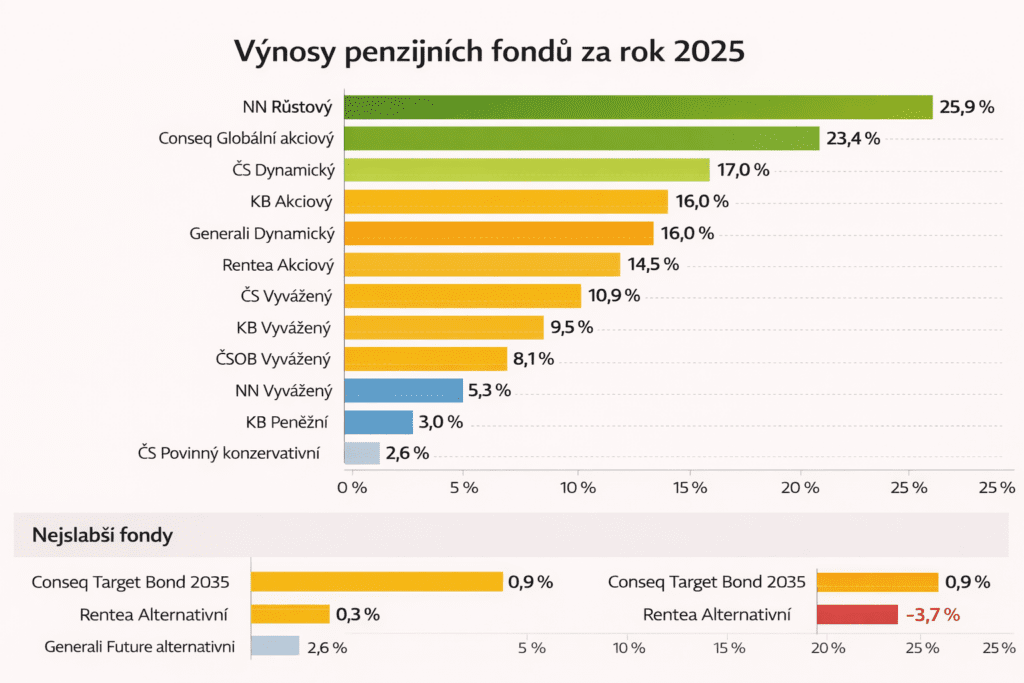

Rok 2025 byl pro většinu penzijních fondů úspěšný. Některé účastnické fondy dosáhly zhodnocení přes 25 %, přičemž nejlépe se dařilo dynamickým fondům s vysokým podílem akcií a globálním zaměřením. Ty těžily hlavně z růstu akciových trhů v západní Evropě a USA. Mezi nejvýraznější výsledky patřil například růstový fond společnosti NN se zhodnocením přes 25,9 % nebo globální akciový fond Conseq, který dosáhl růstu přes 23 %. Tyto výsledky ukazují, že dynamičtější strategie mohou při dlouhém investičním horizontu přinášet velmi zajímavé výnosy. Na opačné straně spektra stály konzervativní a peněžní fondy. Ty sice nabídly nižší výnosy, většinou v rozmezí 2–4 %, ale stále zůstaly v kladných číslech a splnily svůj hlavní cíl, kterým je ochrana vložených prostředků.

Zdroj: penize.cz

Výsledky jasně ukazují, že volba investiční strategie má zásadní vliv na konečné zhodnocení úspor. Dynamické fondy sice více kolísají, ale dlouhodobě nabízejí vyšší potenciál výnosu. Konzervativní fondy jsou stabilnější, ale jejich schopnost porazit inflaci je omezená. Zároveň je důležité hodnotit výkonnost fondů v delším časovém horizontu. Jeden mimořádně úspěšný rok ještě nezaručuje, že se podobné výsledky budou opakovat. Dlouhodobé průměry bývají vyrovnanější a liší se podle konkrétní strategie i penzijní společnosti. Objem peněz uložených v penzijních fondech navíc stále roste. Ke konci září 2025 přesáhla bilanční suma fondů 650 miliard korun, což svědčí o důvěře českých střadatelů v tento způsob spoření.

Zdroj: apscr.cz

Vedle samotných výnosů hrají velkou roli také poplatky. Ty mohou dlouhodobě výrazně snížit skutečné zhodnocení úspor, a to zejména u konzervativních nebo starších transformovaných fondů. I když roční výnos vypadá na první pohled lákavě, tak po započtení nákladů a inflace může být reálný přínos výrazně nižší. Penzijní spoření je především dlouhodobý produkt. Vyplatí se proto pravidelně kontrolovat zvolenou strategii a přizpůsobovat ji věku, finanční situaci i ochotě podstupovat riziko.

Rok 2025 byl nadprůměrně úspěšný, ale výnosy se rok od roku mění a liší se fond od fondu. Na závěr platí jednoduché pravidlo. Při výběru penzijního fondu je dobré porovnávat nejen nominální výnosy, ale především čisté zhodnocení po započtení poplatků a vlivu inflace.

Zdroje:

https://www.banky.cz/prehled-a-porovnani/penzijni-sporeni

Líbil se Vám tento článek? Sdílejte ho dál.