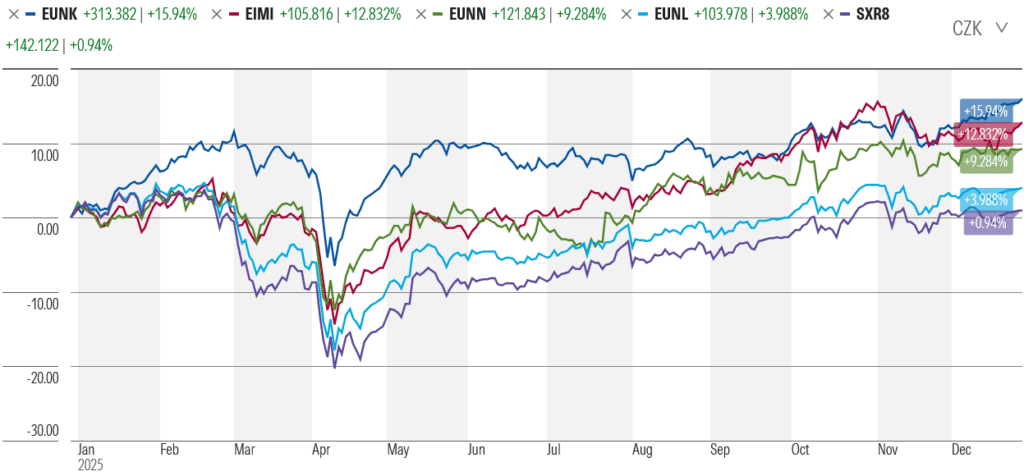

Rok 2025 byl na akciových trzích velmi dynamický. I přes nejistý začátek roku skončily všechny sledované akciové regiony v plusu. Výsledky zároveň dobře ukazují, jak důležitou roli hraje měnový kurz a proč má smysl diverzifikovat investice napříč jednotlivými regiony a nespoléhat se pouze na jeden trh.

Za celý rok 2025 skončily v kladných číslech všechny námi sledované akciové regiony. Výkonnost je vyjádřena v české koruně. I zde je názorně vidět, jak je důležité diverzifikovat mezi jednotlivé světové regiony a nespoléhat se pouze na jeden region, případně jedno odvětví ekonomiky. Pro zajímavost, minulý rok byl výnos amerických akcií v CZK v námi sledovaných regionech nejvyšší, a evropských akcií nejnižší. Letos je to právě naopak. I to ukazuje na důležitost diverzifikace mezi regiony.

Nicméně je třeba zdůraznit, že na výše uvedenou výkonnost měl velký vliv oslabující americký dolar. Dolar vůči české koruně v první půli roku výrazně oslabil. V dolarovém vyjádření by všechny regiony skončily silně v kladných číslech.

Výnos evropských akcií (ETF MSCI Europe) za celý rok: + 15,9 % v CZK

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) za celý rok: + 12,8 % CZK

Výnos japonských akcií (ETF MSCI Japan) za celý rok: + 9,3 % v CZK

Výnos světových akcií (ETF MSCI World) za celý rok: + 4 % v CZK

Výnos amerických akcií (ETF S&P 500) za celý rok: + 0,9 % v CZK

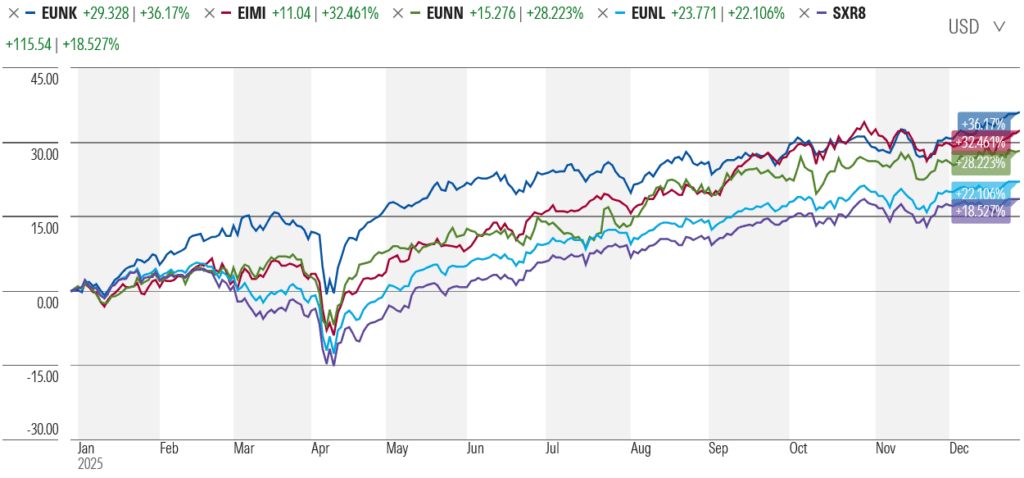

Pro zajímavost uvádíme srovnání výkonnosti, tentokrát vyjádřenou v americkém dolaru, protože námi doporučovaná akciová aktiva (ETF) jsou z velké většiny denominována právě v americkém dolaru. Je vidět, že všechny regiony skončily opravdu silně v kladných číslech, tedy v rozmezí od 18 % do 36 %, což jsou opravdu skvělá čísla. Nicméně dlouhodobě těžko udržitelná. V přepočtu do CZK je výkonnost sice nižší, ale stále zajímavá. To je ovšem porovnání pouze za tento rok. Minulý rok, kdy CZK proti USD oslabila, nám „měnové riziko“ naopak dopomohlo k ještě lepším výsledkům. Naše přesvědčení je tedy stále stejné – akciovou část portfolia měnově nezajišťovat. Chráníme se tím v první řadě proti politickým i ekonomickým důsledkům. Je třeba si přiznat, že česká koruna je malá a nedůležitá světová měna, a podle toho k tomu i přistupovat, což znamená oprostit se od národních emocí.

Výnos evropských akcií (ETF MSCI Europe) za celý rok: + 36,2 % v USD

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) za celý rok: + 32,5 % USD

Výnos japonských akcií (ETF MSCI Japan) za celý rok: + 28,2 % v USD

Výnos světových akcií (ETF MSCI World) za celý rok: + 22,1 % v USD

Výnos amerických akcií (ETF S&P 500) za celý rok: + 18,5 % v USD

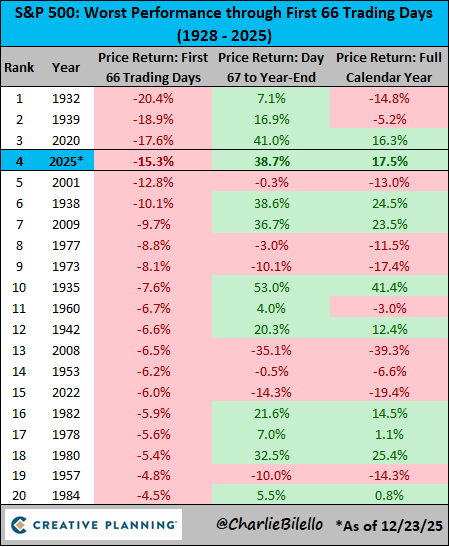

Rok 2025 by se dal charakterizovat jako rok velkého obratu na akciových trzích. O tomto obratu, který se udál na akciových trzích, jsme v našich komentářích psali již několikrát, nicméně tato situace byla v roce 2025 na finančních trzích naprosto zásadní, a proto ji zmiňujeme i tentokrát. Po nástupu Donalda Trumpa počátkem roku byla znát na trzích nervozita. Vše gradovalo na začátku dubna, kdy Trump přišel se svými celními tarify. Trhy začaly panikařit a během několika dní prudce propadly. Skvěle to vystihuje obrázek vpravo. Dne 8. dubna index S&P 500 od začátku roku propadl o více než 15 %. Což byl jeho čtvrtý nejhorší začátek roku v historii. Nicméně s tím, jak se situace začala uklidňovat (prezident Trump se evidentně zalekl reakce trhů a začal měnit svá rozhodnutí), se trhy obrátily k růstu. A svým bezmála 40% růstem od tohoto dna zapříčinily jeden z největších obratů na trzích v historii.

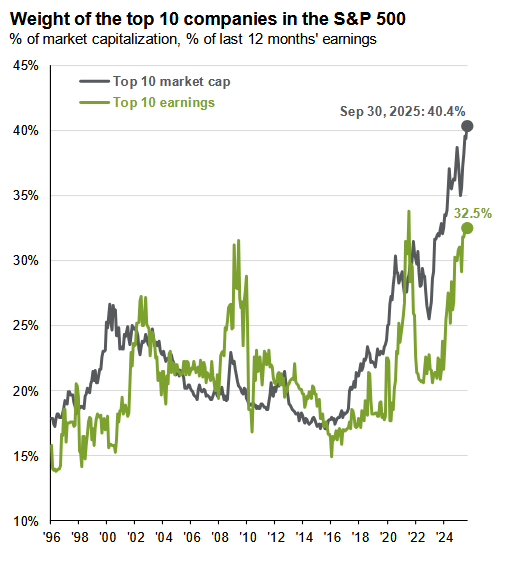

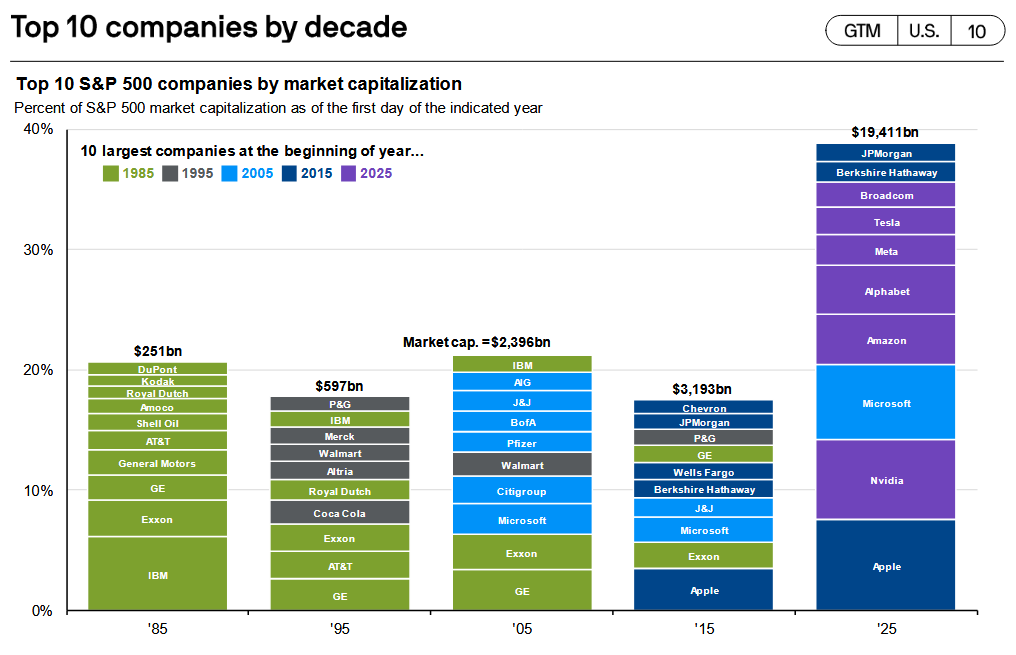

Občas se setkáváme s názorem, že stačí investovat do ETF, které kopírují americký index S&P 500, a mám vyřešenou diverzifikaci akciové složky portfolia. A nic více nepotřebuji. Je tomu skutečně tak? Přestože vnímáme americké akcie a americkou ekonomiku jako naprosto zásadní v dnešním i budoucím světě, tento názor nesdílíme. Pokud se podíváme na obrázek níže, vidíme, že aktuálně více než 40 % tržní kapitalizace indexu S&P 500 tvoří 10 společností. Jinými slovy, vývoj indexu S&P 500 je bezmála z poloviny odvozen od vývoje 10 společností… To podle našeho názoru není úplná globální diverzifikace akciové složky.

Obrázek níže nám ilustruje právě těch TOP 10 společností, které mají v indexu S&P 500 největší zastoupení dle tržní kapitalizace. Kromě dvou společností (J.P.Morgan a Berkshire Hathaway) jsou ostatní společnosti technologického zaměření, což také není z hlediska diverzifikace mezi různá odvětví ekonomiky úplně ideální. Na obrázku je krásně vidět, jak se v té které dekádě právě dařilo různým firmám z různých odvětví ekonomiky. Na druhou stranu nám tento obrázek i krásně ilustruje jednoduchost a sílu pasivního investování. Jak se v čase mění ekonomika a rostou a končí různé firmy, tak díky automatickému pravidelnému rebalancování indexu se nemůže stát, že by byly v portfoliu zastoupeny z velké části neúspěšné či krachující společnosti. A to je dobré vědět.

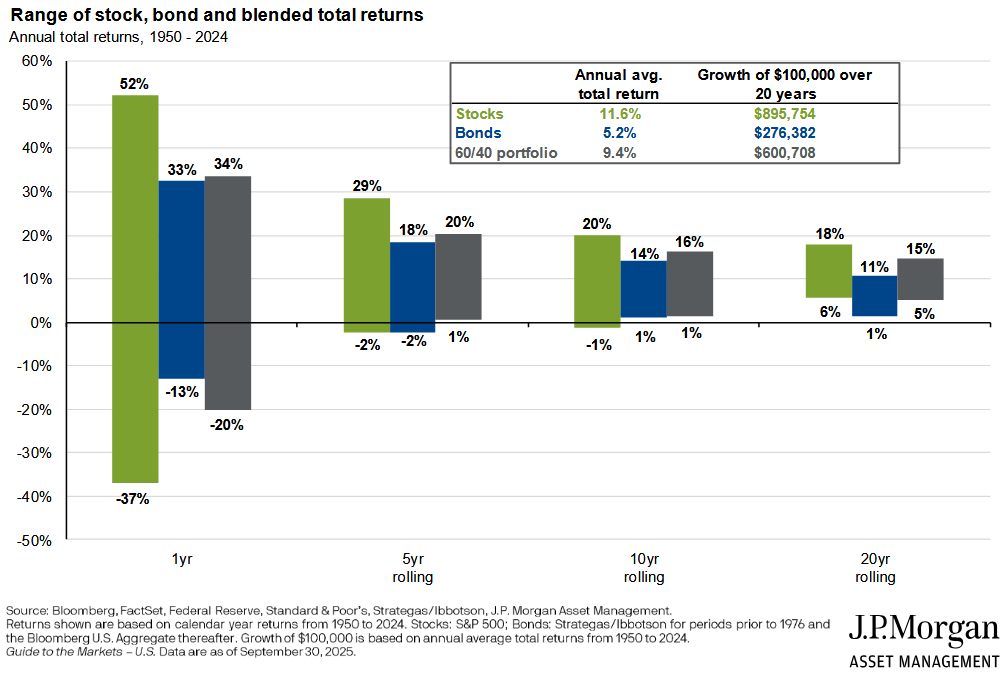

Jak si vede asi nejpopulárnější smíšená investiční strategie 60/40 dlouhodobě? Strategie 60/40, tedy 60% zastoupení akciové složky v portfoliu a 40% dluhopisové, je jednou z nejpoužívanějších dlouhodobých strategií vůbec. Řídí se dle ní např. i známá Nobelova nadace a mnoho dalších. Jak si vede v průběhu času nám ilustruje obrázek vpravo. Akciová složka je zde zastoupena indexem S&P 500. Ano, je vidět, že pokud budeme mít čistě akciové portfolio, je toto portfolio schopné přinést o něco vyšší výnos ovšem za cenu většího kolísání. Nicméně pokud přidáme do portfolia dluhopisy, již po cca 5 letech nám výnos portfolia osciluje v kladných hodnotách. Zajímavé je, že pokud bychom měli čistě dluhopisové portfolio (tedy mělo by být konzervativnější), tak výnosy mohou být na 5leté periodě i záporné. Co si tedy z toho odnést? Že část portfolia by měla vždy směřovat do akcií, samozřejmě s odpovídajícím horizontem.

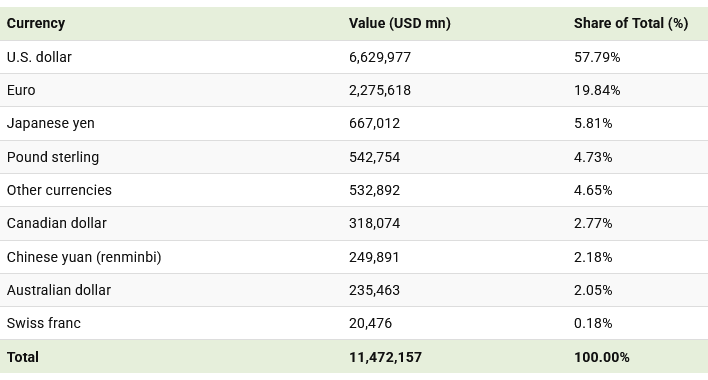

Rezervy centrálních bank se používají ke stabilizaci měn, vypořádání mezinárodního obchodu a řízení finančních krizí. Americký dolar zůstává páteří globálního rezervního systému, přičemž centrální banky drží přibližně 6,6 bilionu dolarů v rezervách denominovaných v dolarech. To představuje téměř 58 % celkových vykázaných globálních rezerv. Ačkoli podíl dolaru v průběhu času klesl, žádná jiná měna se zatím neukázala jako jasná náhrada.

Navzdory častým diskusím o de-dolarizaci dolar nadále těží z globálního obchodu a své role jako bezpečného aktiva v obdobích nejistoty. Euro zaujímá druhé místo s podílem téměř 2,3 bilionu dolarů, což představuje asi 20 % globálních rezerv. Je pozoruhodné, že ačkoli čínský jüan získal na významu v globálním obchodu a financích, stále představuje jen něco málo přes 2 % globálních rezerv.

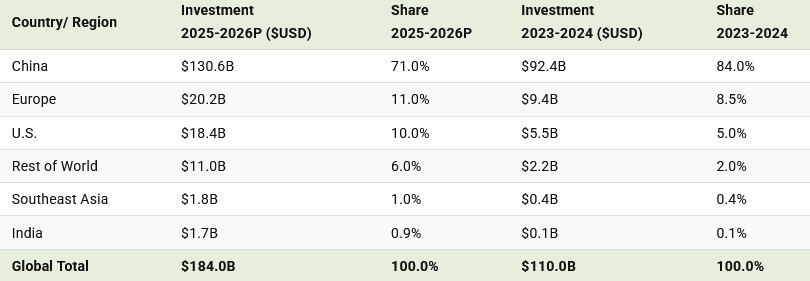

V tabulce níže vidíme investice do výroby baterií podle zemí. Čína by měla v letech 2025 až 2026 generovat 71 % celosvětových investic do výroby baterií, což je více než sedminásobek investic v Americe. Evropa by měla podle prognóz představovat 11 % celkových investic, ačkoli domácí výrobci baterií čelí tvrdé konkurenci levnějších produktů z Číny. Výrobní náklady jsou však přibližně o 50 % vyšší než v Číně, což ztěžuje konkurenceschopnost. Investice do výroby baterií prudce rostou, protože elektromobily tvoří již pětinu celosvětového prodeje automobilů. Dalším klíčovým faktorem ovlivňujícím poptávku po bateriích je skladování energie pro rozvodné sítě. Velké baterie pro rozvodné sítě zde ukládají přebytečnou energii a uvolňují ji, když je její nabídka nízká.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

komentář za 4.kvartál roku 2025 - In Investments a.s.

Líbil se Vám tento článek? Sdílejte ho dál.