Září přineslo svěží vítr na akciové trhy. Uplynulý měsíc byl jednoznačně ve znamení růstu akciových trhů napříč světovými regiony. Globální, americké i evropské akcie zaznamenaly nové historické rekordy a nálada na trzích je opět optimističtější. K pozitivnímu vývoji přispělo i očekávané rozhodnutí americké centrální banky (Fed), která na svém zářijovém zasedání snížila úrokové sazby o 25 bazických bodů, tedy o 0,25 %. V následujícím textu se podíváme na nejdůležitější události září a na to, jak ovlivnily trhy i náladu investorů. A také si ukážeme, proč i tentokrát platilo, že klid a dlouhodobý přístup jsou tou nejlepší strategií.

Akciové trhy během měsíce září setrvale rostly a pokračovaly neúprosně ve svém růstovém trendu z předešlých měsíců. Díky tomu vytvořily (v tomto roce již opět poněkolikáté) nová historická maxima, měřeno americkým indexem S&P 500, světovým indexem MSCI World či evropským indexem STOXX 600. Níže uvádíme některé stěžejní události měsíce září.

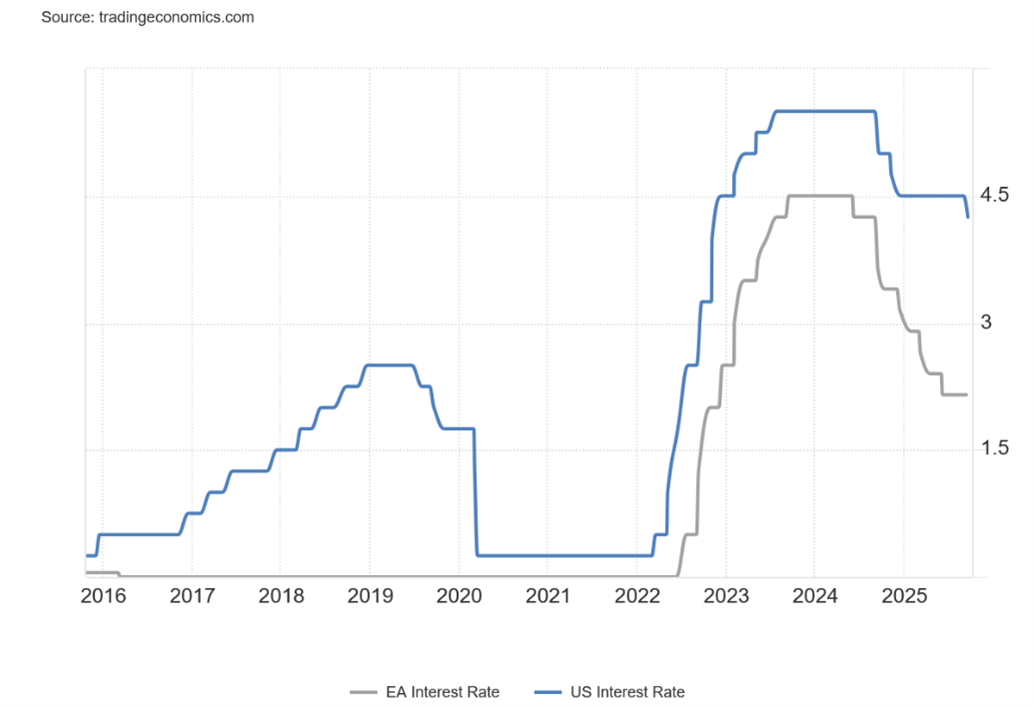

👉 Proběhla zasedání významných centrálních bank. A to amerického Fedu, evropské centrální banky a britské centrální banky. Americký Fed dle očekávání poprvé v letošním roce snížil úrokové sazby o 0,25 % do pásma 4,00 – 4,25 %. ECB i Bank of England ponechaly úrokové sazby na svých stávajících úrovních.

👉 MMF zopakoval svou prognózu globálního růstu pro letošní rok ve výši 3,0 %, ale varoval před "zvýšenými riziky" plynoucími z eskalace obchodního napětí a ٲnejednotných politických reakcí.

👉 V USA od 1. 10. nastává rozpočtové provizorium, takzvaný shutdown. Od tohoto data začíná v USA nový fiskální rok, pro který nemá federální vláda zajištěné financování. Pokud federální vláda nemá zajištěné financování, musí omezit velkou část svých služeb, které nemají naléhavý charakter. Naposledy se tak stalo v období na konci roku 2018 a začátku roku 2019, tedy v době prvního prezidentského mandátu Donalda Trumpa. Doufejme, že to nebude mít dlouhého trvání a politici najdou shodu. V opačném případě, pokud by tato nejistota trvala příliš dlouho, mělo by to negativní vliv na ekonomickou aktivitu a na celý finanční trh.

Fed v září na svém zasedání snížil úrokovou sazbu z federálních fondů o 25 bazických bodů (tedy o 0,25 %), čímž se v souladu s očekáváním dostala do pásma 4,00-4,25 %. Jedná se o první snížení výpůjčních nákladů od prosince 2024. Nově jmenovaný guvernér Stephen Miran hlasoval osamoceně proti kroku o 25 bps a místo toho upřednostňoval snížení o půl procentního bodu. Centrální banka rovněž zveřejnila nové ekonomické projekce. Fed očekává, že do konce roku 2025 (zasedání v říjnu a prosinci) sníží sazby o dalších 50 bazických bodů, tedy 0,5 % a v roce 2026 o dalších 0,25 %, což je o něco více, než se očekávalo v červnu. Projekce růstu HDP byly revidovány výše pro roky 2025 (1,6 % oproti 1,4 % uvedeným v červnové projekci), 2026 (1,8 % oproti 1,6 %) a 2027 (1,9 % oproti 1,8 %). Nicméně z posledních dat je patrné, že země stále bojuje s vysokými cenami. Spotřebitelský index CPI za srpen ukázal meziměsíční nárůst o 0,4 % a meziroční inflace dosáhla 2,9 %, což je znatelně nad cílem banky ve výši 2 %.

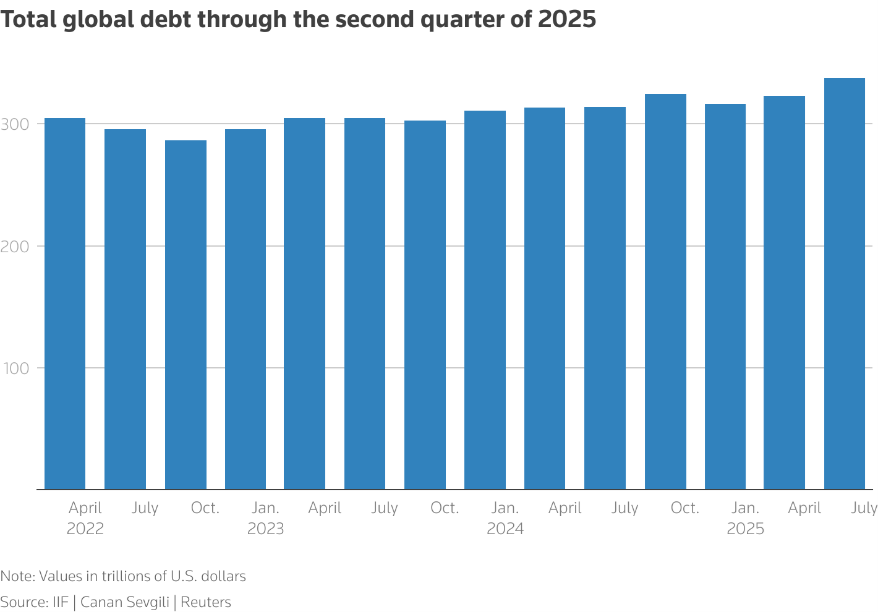

Globální dluh dosáhl na konci druhého čtvrtletí rekordní výše 337,7 bilionu dolarů, a to kvůli uvolnění globálních finančních podmínek, slabšímu americkému dolaru a vstřícnějšímu postoji hlavních centrálních bank (snižování sazeb), jak ukázala zpráva IIF (Institut mezinárodních financí). Zpráva uvádí, že globální dluh vzrostl v první polovině roku o více než 21 bilionů USD, na 337,7 bilionu USD. Největší nárůst zadlužení v amerických dolarech zaznamenaly Čína, Francie, Spojené státy, Německo, Velká Británie a Japonsko, i když podle zjištění IIF to bylo částečně způsobeno oslabením dolaru. Americká měna od začátku roku oslabila vůči koši hlavních obchodních partnerů o 9,75 %. Rostoucí vojenské výdaje budou v souvislosti s rostoucím geopolitickým napětím zatěžovat vládní rozvahy. K nárůstu dluhu dochází především u vládního dluhu, který prudce vzrostl v zemích G7 a v Číně.

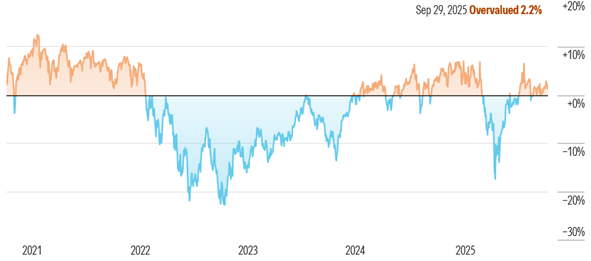

V měsíci září na akciových trzích pokračoval rostoucí trend z předešlých měsíců. Trhy rostou napříč světovými regiony a překonávají svá předešlá maxima a tím pádem vytváří stále nová a nová maxima. Jedním z hlavních důvodů růstu bylo očekávané snížení úrokových sazeb ze strany Fedu. Investoři spoléhali na to, že Fed v průběhu podzimu začne snižovat úrokové sazby, což by snížilo náklady kapitálu a podpořilo růst akcií. A Fed na svém zasedání v půli září tato jejich očekávání začal potvrzovat. Sazby snížil a svým výhledem potvrdil i očekávání dalšího poklesu sazeb do konce roku. Ocenění amerických akcií dle společnosti Morningstar zůstává tedy stále v pásmu, kdy jsou akcie hodnoceny jako lehce nadhodnocené.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

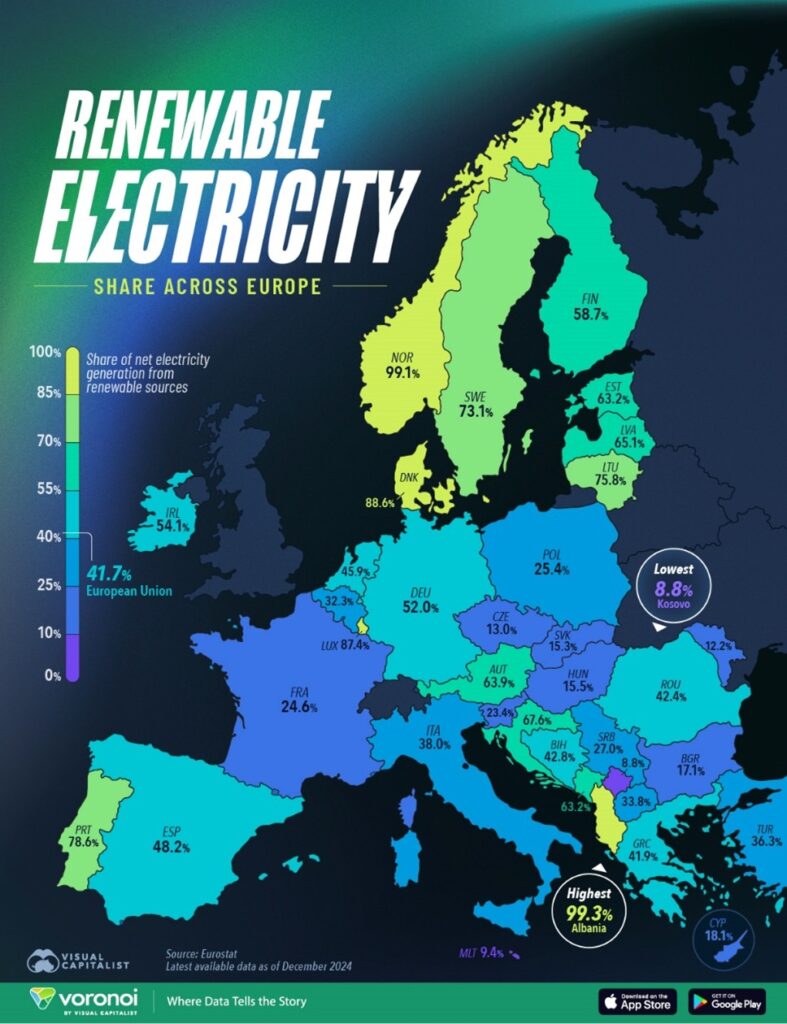

EU vyrábí přibližně 42 % elektřiny z obnovitelných zdrojů. Přechod Evropy na čistou energii je v plném proudu a v mnoha zemích se podíl obnovitelných zdrojů na výrobě elektřiny zvyšuje. V rámci evropského kontinentu se však podíl obnovitelných zdrojů na výrobě elektřiny v jednotlivých zemích značně liší a pohybuje se od 99 % až po méně než 10 % v některých zemích.

Obrázek vpravo mapuje evropské země podle podílu čisté výroby elektřiny z obnovitelných zdrojů na základě údajů Eurostatu. Údaje zahrnují elektřinu vyrobenou z větrné, solární, vodní a geotermální energie a biopaliv.

V Albánii a Norsku je téměř 100 % elektřiny z obnovitelných zdrojů, v Dánsku 88,6 %. Nejnižší podíl obnovitelných zdrojů na výrobě elektřiny mají Kosovo, Malta a Moldavsko. ČR je s podílem 13 % na chvostu právě hned za Kosovem, Maltou a Moldavskem.

Září ukázalo, že i v prostředí pokračující globální nejistoty a rostoucího dluhu dokážou trhy růst a dosahovat nových historických maxim. Očekávané snížení sazeb ze strany Fedu podpořilo akcie a potvrdilo, že klidný a dlouhodobý přístup se i tentokrát vyplatil. Pokud přemýšlíte, jak své portfolio nastavit v této situaci, rádi vám pomůžeme najít strategii, která vás provede i náročnějším obdobím.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

měsíční komentář In Investments a.s. - 2025_9

Líbil se Vám tento článek? Sdílejte ho dál.